上证综指今年以来已下跌超过600点,跌幅达22%,从全亚洲范围来看表现最差。这让2009年末给出乐观预测的券商们集体失准。 中信证券曾预测在今年四五月间,沪指高点有可能触及4500点,中信建投证券更是给出上证综指有望突破5000点的预测。相对而言,安信证券认为上证综指3700点以上将是风险较大的区域,沪指上4000微乎其微;国泰君安则比较谨慎,预测2010年A股市场会走出震荡行情。 对于主流券商预测失准,一位业内人士分析认为,预测只是一时的判断,要根据市场的变化波动因素不断调整。券商都有各自的研究体系,一些券商基于历史判断,认为2009年经济形势向好,股市上涨,从而根据惯性效应认为股市在2010年初逆转向下的可能性不大。 另外,部分券商看好2010年A股,是基于经济基本面向好,GDP预测增长幅度大,上市公司业绩增长等因素考虑,但另一方面,这些因素也可以成为不看好A股今年走势券商的论据:因为经济向好,财政、货币政策可能为防止经济过热而收紧,从而给股市一个向下的压力。而且今年的外部环境复杂,欧债危机的爆发增加了A股市场的不确定性,也降低了预测的准确度。[详细]

数据统计截至6月24日

2010年上半年的股市就像瑞士扳倒西班牙、德国不敌塞尔维亚一样,小盘股中黑马层出不穷,而一些白马股表现相当平淡,甚至有些惨淡。不过白马终究是白马,西班牙终究赢球了,葡萄牙也迎来了一场酣畅淋漓的大胜,国际足联的排名体系的作用此时体现出来。而A股的估值体系(或者说传统的投资智慧)也逐渐展现力量。 巴菲特的经验已经表明,坚守传统智慧是多么重要。2000年,投资大师巴菲特没有碰一只网络股,一时间颇受市场诟病。事后,他说,对这个行业不了解。但也有人认为,以他跟比尔盖茨的交情,对微软不可能不了解。 今年以来,金融、地产等传统板块表现低迷,其估值水平目前都降至历史低位,不少银行股A股的估值甚至远远低于H股水平。相比之下,新兴产业、医疗保健、服务业等股票表现此起彼伏,估值水平都已达到历史峰值,基金疯狂加仓,私募极力推荐,行业人气达到顶点。在这种情况下,坚守传统智慧而又没有背叛常识的人,应该会将资金转移到估值已到达历史底部的股票。因为,即使新兴产业最终主导了经济的发展方向,传统产业和新兴产业也必定是相辅相成共同发展的,如此大的估值差异不可能长期存在。 事实上,以香港市场为例,国际资本给予传统行业的估值并不比新兴行业低。分析人士认为,很重要的一个原因是,白马股的分红能力往往非常稳定,而一些小股票无论是抗风险能力还是业务稳定性都无法与白马股相比。这其实是一种常识。当投资者赌性褪去之后,追求稳定收益将成为首选。这就跟世界杯赛场一样,“白马”终究会跑出来。

主流券商2010年下半年A股运行趋势预测表

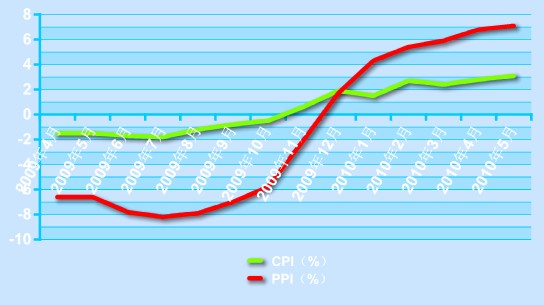

在上半年A股经历了弱势下跌逾20%后,各大机构开始变得谨慎起来了,面对上证指数5月21日创下的2481点是否是中期底部,机构们不约而同的保持着同一种论调:无论从目前中国经济形势来看,还是从流动性及市场估值来看,A股市场形成底部的条件均尚不成熟,2010年下半年的A股将进入寻底之旅。而有部分乐观的券商认为,如果今年四季度财政和货币政策放松,届时A股市场有可能出现规模较大的阶段性投资机会,不过由于政策刺激不可能达到2009年初的力度,市场也将难以再现2009年的行情。 总结30多家券商的观点,可以梳理出下半年A股市场的多方因素包括:金融危机逐渐褪去,世界经济已经开始复苏;未来一年内,中国经济增长稳定,经济向好,宏观数据显示,投资和出口增长依然强劲;机构卖方中期策略再现过度一致谨慎,或出现反向风险;深跌后会产生报复性反弹,做空风险逐步加大;整体A股市场估值已近很低,大盘蓝筹已经无太大下跌空间;房地产行业已经显示明显颓势,再严厉的调控政策出台概率较小;央行公开市场操作再度向市场大量投放流动性;市场显现资金流入迹象,短线资金有从股指期货市场流会主板市场的趋势;发审委放慢审核速度,新股募集资金数量和上市首日涨跌幅均受到不同程度影响。技术上:双底雏形显现,但保持谨慎态度,银行、地产等大盘蓝筹已经出现反弹趋势。 空方因素包括:欧洲债务危机仍在延续,影响范围不断扩大,而救助机制并不能从根本上解决欧洲经济面临的问题;预计国内经济增速减缓,CPI5月同比增长超过3%,通胀压力明显,而PPI出现回落,有可能欧洲债务危机影响出口订单量;人口红利拐点已现,原材料价格上涨之后,劳动力优势消退,致使经济面临增长瓶颈和与通胀压力“两难”境地;国内经济高增长时代已经过去,进入转型期,尚不具备反转条件;农行IPO,到年底市场扩容和再融资压力明显,而退出楼市的资金尚未涌入A股市场;房地产行业宏观调控未有放松迹象,很难排除政府通过地方发布更加严厉的房地产调控政策,或者推出房地产税收政策;上市公司业绩预测增速或将下调,对应的市场估值将大受影响;A股市场整体市净率大概在2.64倍左右,依然处于相对较高水平,且市盈率处于中等水平,没有出现绝对低估。[详细]

所有券商下调2010年上市公司盈利增速,认为这是股指下半年继续下滑的主要风险,但是下调幅度稍有分歧。比如,国信证券判断全年A股盈利增速20%左右,国金证券预计全年盈利增长6%-18%。 目前市场普遍认为,小盘股短期股价透支较多。特别是一些区域、重组,甚至是打着新兴产业旗号的纯概念性的题材股价格高企,而熊市末端这类股票都是趴到在3-5元左右。即将进入中报业绩发布期,倘若“伪成长股”中报业绩不如预期,可能引发金子与泥沙俱下的调整。11月份开始,众多次新小盘股将面临首发原股东股份大规模解禁,投资者可能提前抛售。[详细]

投资看点:下半年的亚运概念可能不会有当初奥运和世博走得那么强,因为之前这两个题材的炒作提前量一般达到了一年左右。从目前看亚运题材被资金炒作的个股数量不多,可见资金对相关个股的炒作面还没有铺开,力度还要看后期资金的流入情况。“其实越到题材事件的到期日,题材炒作的力度也会越小,如果之前没有题材个股的拉升,那么预计后期的走势也不会太强。”李怀东表示。 关注对象:旅游消费类个股可关注一下。 操作建议:可借震荡下调的机会考虑买入,但考虑到大力炒作力度不明显,建议控制仓位。[详细]

在季度的资产配置以及基金操作上,我建议可以从以下三方面进行配置:投资主线一:结合经济结构调整的主旋律,寻找高成长股,带领经济走出低谷;投资主线二:人民币升值预期;投资主线三:价值股,展现攻防兼备优势。[详细]

市场经历上半年的调整进入底部区域,个股回调后的投资价值逐渐显现,因此判断市场将日趋活跃。宏观调控导致的经济下滑和政策放松预期的博弈决定了市场不会延续二季度的单边下跌走势,个股投资价值的凸现则预示着下半年投资机会显现 。[详细]

宏观危机导致细分行业内小型竞争对手的消失,摇摆政策刺激之下经济恢复需求仍在。上证综指是个旗形结构,深圳综指是一个箱体结构,目前从位置上来说已经接近下轨和下沿。[详细]