月份 |

CPI |

M2同比增幅(月末) |

货币政策 |

2007年01月 |

2.20% |

15.9% |

1月15日,上调存款准备金率0.5个百分点 |

2007年02月 |

2.70% |

17.8% |

2月25日,上调存款准备金率0.5个百分点 |

2007年03月 |

3.30% |

17.3% |

3月18日,上调金融机构人民币存贷款基准利率0.27% |

2007年04月 |

3.00% |

17.1% |

4月16日,上调存款准备金率0.5个百分点。 |

2007年05月 |

3.40% |

16.74% |

5月15日,上调存款准备金率0.5个百分点。5月19日,一年期存款基准利率上调0.27个百分点;一年期贷款基准利率上调0.18个百分点。 |

2007年06月 |

4.40% |

17.06% |

6月5日,上调存款准备金率0.5个百分点。 |

2007年07月 |

5.60% |

18.48% |

7月20日,上调金融机构人民币存贷款基准利率0.27个百分点。 |

2007年08月 |

6.50% |

18.09% |

8月15日,上调存款准备金率0.5个百分点。8月22日,一年期存款基准利率上调0.27个百分点;一年期贷款基准利率上调0.18个百分点。 |

2007年09月 |

6.20% |

18.5% |

9月15日起,金融机构一年期存款基准利率上调0.27个百分点,由现行的3.60%提高到3.87%;一年期贷款基准利率上调0.27个百分点,由现行的7.02%提高到7.29%。 |

2007年10月 |

6.50% |

18.47% |

10日,中国人民银行决定从2007年11月26日起,上调存款类金融机构人民币存款准备金率0.5个百分点。 |

2007年11月 |

6.90% |

18.45% |

8日,中国人民银行决定从2007年12月25日起,上调存款类金融机构人民币存款准备金率1个百分点。 |

2007年12月 |

6.50% |

16.72% |

中国人民银行决定12月21日起调整金融机构人民币存贷款基准利率,一年期存款基准利率上调0.27个百分点;一年期贷款基准利率上调0.18个百分点。 |

2008年01月 |

7.10% |

18.94% |

中国人民银行决定从2008年1月25日起,上调存款类金融机构人民币存款准备金率0.5个百分点 |

2008年02月 |

8.70% |

17.48% |

----- |

2008年03月 |

8.30% |

16.29% |

中国人民银行决定从2008年3月25日起,上调存款类金融机构人民币存款准备金率0.5个百分点。 |

2008年04月 |

8.50% |

16.94% |

中国人民银行决定2008年4月25日起,上调存款类金融机构人民币存款准备金率0.5个百分点。 |

2008年05月 |

7.70% |

18.07% |

中国人民银行决定上调存款类金融机构人民币存款准备金率1个百分点,于2008年6月15日和25日分别按0.5个百分点缴款。 |

2008年06月 |

7.10% |

17.37% |

-- |

2008年07月 |

6.30% |

16.35% |

-- |

2008年08月 |

4.90% |

16.0% |

-- |

2008年09月 |

4.60% |

15.29% |

9月16日起,下调一年期人民币贷款基准利率0.27个百分点,其他期限档次贷款基准利率按照短期多调、长期少调的原则作相应调整;存款基准利率保持不变。 |

2008年10月 |

4.0% |

15.02% |

2008年10月15日起下调存款类金融机构人民币存款准备金率0.5个百分点;从2008年10月9日起下调一年期人民币存贷款基准利率各0.27个百分点,其他期限档次存贷款基准利率作相应调整。 |

2008年11月 |

2.40% |

14.8% |

从2008年11月27日起,下调金融机构一年期人民币存贷款基准利率各1.08个百分点。从2008年12月5日起,下调工商银行、农业银行、中国银行、建设银行等大型存款类金融机构人民币存款准备金率1个百分点。 |

2008年12月 |

1.20% |

17.8% |

从08年12月23日起,下调一年期人民币存贷款基准利率各0.27个百分点,其他期限档次存贷款基准利率作相应调整。从2008年12月25日起,下调金融机构人民币存款准备金率0.5个百分点。 |

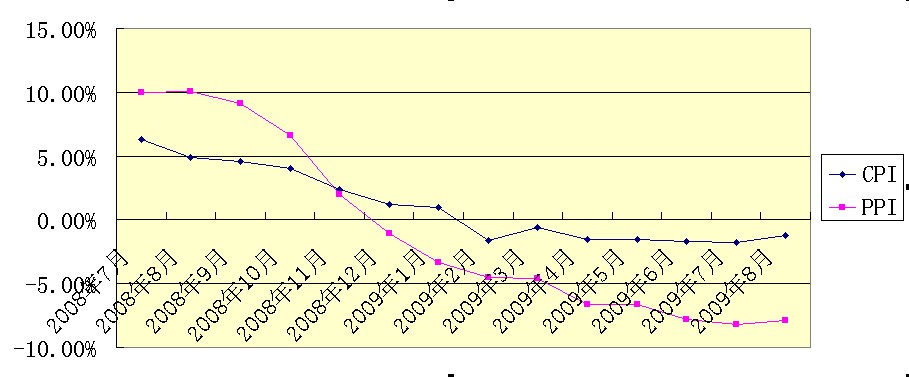

2009年01月 |

1.0% |

18.79% |

-- |

2009年02月 |

-1.6% |

20.48% |

|

2009年03月 |

-0.6% |

25.51% |

-- |

2009年04月 |

-1.5% |

25.95% |

-- |

2009年05月 |

-1.4% |

25.74% |

|

2009年06月 |

-1.7% |

28.46% |

-- |

2009年07月 |

-1.8% |

28.42% |

|

2009年08月 |

-1.2% |

28.53% |

-- |

中国人民银行决定:08年12月23日起,下调一年期人民币存贷款基准利率各0.27个百分点,其他期限档次存贷款基准利率作相应调整。同时,下调中央银行再贷款、再贴现利率。从08年12月25日起,下调金融机构人民币存款准备金率0.5个百分点。[

中国人民银行决定:08年12月23日起,下调一年期人民币存贷款基准利率各0.27个百分点,其他期限档次存贷款基准利率作相应调整。同时,下调中央银行再贷款、再贴现利率。从08年12月25日起,下调金融机构人民币存款准备金率0.5个百分点。[ 中国人民银行决定,从08年11月27日起,下调金融机构一年期人民币存贷款基准利率各1.08个百分点,其他期限档次存贷款基准利率作相应调整。同时,下调中央银行再贷款、再贴现等利率。[

中国人民银行决定,从08年11月27日起,下调金融机构一年期人民币存贷款基准利率各1.08个百分点,其他期限档次存贷款基准利率作相应调整。同时,下调中央银行再贷款、再贴现等利率。[ 中国人民银行决定,从08年10月30日起下调金融机构人民币存贷款基准利率,一年期存款基准利率由现行的3.87%下调至3.60%,下调0.27个百分点;一年期贷款基准利率由现行的6.93%下调至6.66%,下调0.27个百分点;其他各档次存、贷款基准利率相应调整。个人住房公积金贷款利率保持不变。[

中国人民银行决定,从08年10月30日起下调金融机构人民币存贷款基准利率,一年期存款基准利率由现行的3.87%下调至3.60%,下调0.27个百分点;一年期贷款基准利率由现行的6.93%下调至6.66%,下调0.27个百分点;其他各档次存、贷款基准利率相应调整。个人住房公积金贷款利率保持不变。[ 中国人民银行08年10月8日决定,自15日起下调人民币存款准备金率0.5个百分点;自9日起下调一年期人民币存贷款基准利率各0.27个百分点,其他期限档次也相应调整。同时,根据个人所得税法有关规定,国务院决定自2008年10月9日起,对储蓄存款利息所得暂免征收个人所得税。[

中国人民银行08年10月8日决定,自15日起下调人民币存款准备金率0.5个百分点;自9日起下调一年期人民币存贷款基准利率各0.27个百分点,其他期限档次也相应调整。同时,根据个人所得税法有关规定,国务院决定自2008年10月9日起,对储蓄存款利息所得暂免征收个人所得税。[ 从08年9月16日起,下调一年期人民币贷款基准利率0.27个百分点,其他期限档次贷款基准利率按照短期多调、长期少调的原则作相应调整;存款基准利率保持不变。从2008年9月25日起,除工行、农行、中行、建行、交行、邮政储蓄银行暂不下调外,其他存款类金融机构人民币存款准备金率下调1个百分点,汶川地震重灾区地方法人金融机构存款准备金率下调2个百分点。[

从08年9月16日起,下调一年期人民币贷款基准利率0.27个百分点,其他期限档次贷款基准利率按照短期多调、长期少调的原则作相应调整;存款基准利率保持不变。从2008年9月25日起,除工行、农行、中行、建行、交行、邮政储蓄银行暂不下调外,其他存款类金融机构人民币存款准备金率下调1个百分点,汶川地震重灾区地方法人金融机构存款准备金率下调2个百分点。[