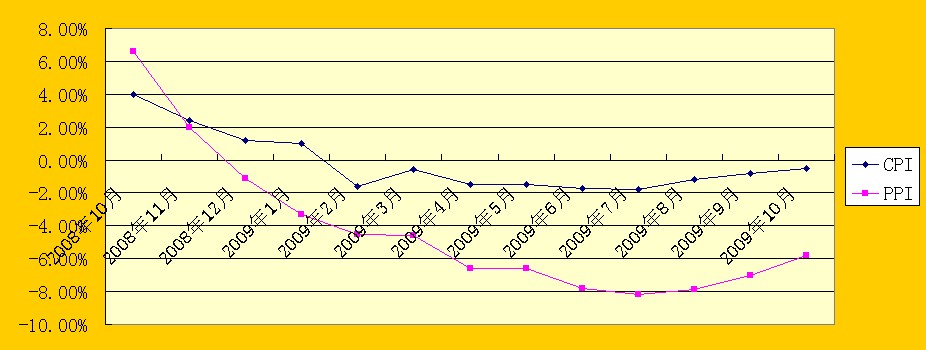

�·� |

CPI |

M2ͬ������(��ĩ) |

�������� |

2007��01�� |

2.20% |

15.9% |

1��15�գ��ϵ����������0.5���ٷֵ� |

2007��02�� |

2.70% |

17.8% |

2��25�գ��ϵ����������0.5���ٷֵ� |

2007��03�� |

3.30% |

17.3% |

3��18�գ��ϵ����ڻ�������Ҵ���������0.27% |

2007��04�� |

3.00% |

17.1% |

4��16�գ��ϵ����������0.5���ٷֵ㡣 |

2007��05�� |

3.40% |

16.74% |

5��15�գ��ϵ����������0.5���ٷֵ㡣5��19�գ�һ���ڴ��������ϵ�0.27���ٷֵ㣻һ���ڴ���������ϵ�0.18���ٷֵ㡣 |

2007��06�� |

4.40% |

17.06% |

6��5�գ��ϵ����������0.5���ٷֵ㡣 |

2007��07�� |

5.60% |

18.48% |

7��20�գ��ϵ����ڻ�������Ҵ���������0.27���ٷֵ㡣 |

2007��08�� |

6.50% |

18.09% |

8��15�գ��ϵ����������0.5���ٷֵ㡣8��22�գ�һ���ڴ��������ϵ�0.27���ٷֵ㣻һ���ڴ���������ϵ�0.18���ٷֵ㡣 |

2007��09�� |

6.20% |

18.5% |

9��15���𣬽��ڻ���һ���ڴ��������ϵ�0.27���ٷֵ㣬�����е�3.60%��ߵ�3.87%��һ���ڴ���������ϵ�0.27���ٷֵ㣬�����е�7.02%��ߵ�7.29%�� |

2007��10�� |

6.50% |

18.47% |

10�գ��й��������о�����2007��11��26�����ϵ��������ڻ�������Ҵ��������0.5���ٷֵ㡣 |

2007��11�� |

6.90% |

18.45% |

8�գ��й��������о�����2007��12��25�����ϵ��������ڻ�������Ҵ��������1���ٷֵ㡣 |

2007��12�� |

6.50% |

16.72% |

�й��������о���12��21����������ڻ�������Ҵ��������ʣ�һ���ڴ��������ϵ�0.27���ٷֵ㣻һ���ڴ���������ϵ�0.18���ٷֵ㡣 |

2008��01�� |

7.10% |

18.94% |

�й��������о�����2008��1��25�����ϵ��������ڻ�������Ҵ��������0.5���ٷֵ� |

2008��02�� |

8.70% |

17.48% |

----- |

2008��03�� |

8.30% |

16.29% |

�й��������о�����2008��3��25�����ϵ��������ڻ�������Ҵ��������0.5���ٷֵ㡣 |

2008��04�� |

8.50% |

16.94% |

�й��������о���2008��4��25�����ϵ��������ڻ�������Ҵ��������0.5���ٷֵ㡣 |

2008��05�� |

7.70% |

18.07% |

�й��������о����ϵ��������ڻ�������Ҵ��������1���ٷֵ㣬��2008��6��15�պ�25�շֱ�0.5���ٷֵ�ɿ |

2008��06�� |

7.10% |

17.37% |

-- |

2008��07�� |

6.30% |

16.35% |

-- |

2008��08�� |

4.90% |

16.0% |

-- |

2008��09�� |

4.60% |

15.29% |

9��16�����µ�һ��������Ҵ��������0.27���ٷֵ㣬���������δ�������ʰ��ն��ڶ���������ٵ���ԭ������Ӧ�������������ʱ��ֲ��䡣 |

2008��10�� |

4.0% |

15.02% |

2008��10��15�����µ��������ڻ�������Ҵ��������0.5���ٷֵ㣻��2008��10��9�����µ�һ��������Ҵ��������ʸ�0.27���ٷֵ㣬���������δ�������������Ӧ������ |

2008��11�� |

2.40% |

14.8% |

��2008��11��27�����µ����ڻ���һ��������Ҵ��������ʸ�1.08���ٷֵ㡣��2008��12��5�����µ��������С�ũҵ���С��й����С��������еȴ��ʹ������ڻ�������Ҵ��������1���ٷֵ㡣 |

2008��12�� |

1.20% |

17.8% |

��08��12��23�����µ�һ��������Ҵ��������ʸ�0.27���ٷֵ㣬���������δ�������������Ӧ��������2008��12��25�����µ����ڻ�������Ҵ��������0.5���ٷֵ㡣 |

2009��01�� |

1.0% |

18.79% |

-- |

2009��02�� |

��1.6% |

20.48% |

|

2009��03�� |

��0.6% |

25.51% |

-- |

2009��04�� |

��1.5% |

25.95% |

-- |

2009��05�� |

��1.4% |

25.74% |

|

2009��06�� |

��1.7% |

28.46% |

-- |

2009��07�� |

��1.8% |

28.42% |

|

2009��08�� |

��1.2% |

28.53% |

-- |

2009��09�� |

|

29.3% |

-- |

2009��10�� |

|

29.42% |

-- |