| 图表1:首批9只基金系QDII产品概况 |

| 基金名称 |

成立日期 |

投资风格 |

投资区域 |

累计单位净值(元) |

| 南方全球精选配置(FOF) |

2007-09-19 |

混合型 |

全球 |

0.742 |

| 华夏全球股票 |

2007-10-09 |

股票型 |

全球 |

0.883 |

| 嘉实海外中国股票 |

2007-10-12 |

股票型 |

全球 |

0.689 |

| 上投摩根亚太优势股票 |

2007-10-22 |

股票型 |

亚太 |

0.663 |

| 工银全球股票 |

2008-02-14 |

股票型 |

全球 |

0.985 |

| 华宝兴业海外中国股票 |

2008-05-07 |

股票型 |

全球 |

1.116 |

| 银华全球优选(FOF) |

2008-05-26 |

混合型 |

全球 |

0.961 |

| 海富通中国海外股票 |

2008-06-27 |

股票型 |

全球 |

1.734 |

| 交银环球精选股票 |

2008-08-22 |

混合型 |

全球 |

1.675 |

|

| (数据截至11月26日 来源:各基金公司官方网站 制表:全景基金品牌研究中心) |

|

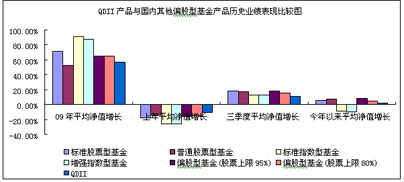

出海三年左右的QDII产品,仅有1/3能让初始投资者享受资产溢价,2/3的产品仍让初始认购者处于套牢之中;按成立时间先后比较,面值之上产品皆成立于08年,07年成立的产品损失仍然比较惨重,累计单位净值皆在8毛之下,缩水幅度最高超过30%。以此来看,让持有人赚钱的基金系QDII产品屈指可数,让国内投资者获取全球市场收益的初衷,大多数还停留在理想阶段。[更多]

相关报道:

QDII成立4年净值仍在1元挣扎基民何时解脱

难逃“回本”紧箍咒 QDII低调探索突围路 |