核心摘要:

中国8月新增人民币贷款9487亿元,预期7500亿元,前值4636亿元。

中国8月社会融资规模增量14700亿元,预期9000亿元,前值4879亿元。

中国8月人民币存款增加1.78万亿元,同比多增1.72万亿元。

中国8月M2货币供应同比11.4%,预期10.5%,前值10.2%。

中国8月M1货币供应同比25.3%,预期24%,前值25.4%。

中国8月M0货币供应同比7.4%,预期7.3%,前值7.2%。

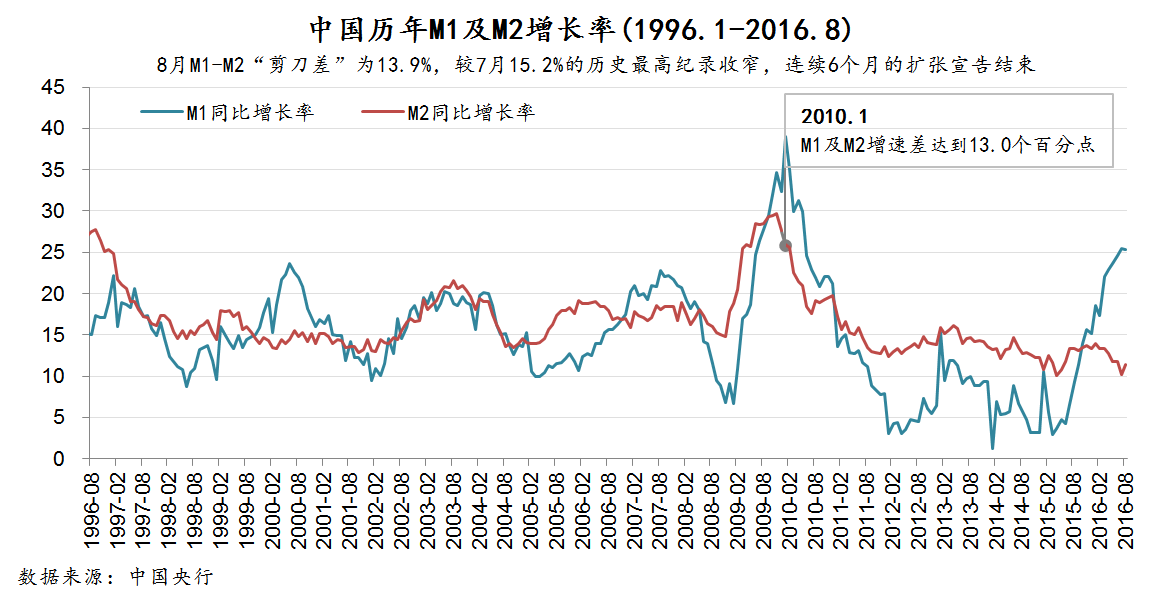

8月M1-M2“剪刀差”为13.9%,较7月15.2%的历史最高纪录收窄,连续6个月的扩张宣告结束。

正文:

结合昨天(13日)上午国家统计局公布8月份的一系列国民经济数据,以及今日(14日),中国经济呈现全面好转的迹象,无疑是给市场再打一支强心针。渣打银行丁爽预计全年经济增长6.8%可能性越来越大,民间资本投资信心仍不足的问题有望改善。

央行9月14日公布的数据显示,中国8月M2货币供应同比增加11.4%,预期10.5%,前值10.2%;M1货币供应同比25.3%,预期24%,前值25.4%;M0货币供应同比7.4%,预期7.3%,前值7.2%。8月M1、M2“剪刀差”为13.9%,较7月15.2%的历史最高纪录收窄。

今年2月份,M1、M2增速分别为17.40%、13.30%。此后M1增速一路上扬,而M2则出现了下滑趋势,两者差距不断放大。7月份,M1、M2增速分别达到了25.30%、11.40%,两者差距创出年内新高。而伴随着8月份数据的公布,两者之间差距终于开始出现收窄迹象。

国金证券点评称,信贷、社融超预期,M2增速向正常回归;资金开始逐渐脱虚入实;随着实体经济融资成本的下降,以及资产端整体收益率的下降,实体企业的相对盈利水平开始逐步改善;企业盈利的改善,将吸引资金逐渐从高杠杆、高风险的虚拟经济中流出,逐步回流实体经济。

招商固收孙彬彬、高志刚表示,8月M2同比增速明显回升至11.4%,主要由于去年非银存款的异常扰动消退,剔除非银存款后M2同比增速下滑至10.8%,存款同比增速则回升至10.8%,分存款类别来看,居民存款和企业存款新增规模均大幅高出去年同期和历史同期均值,财政存款下降1809亿,反映财政支出再度发力。

新增人民币贷款9487亿元,远超市场预期,贷款余额同比增速回升至13.0%,从贷款类别来看,房地产火爆背景下的居民中长期贷款继续大幅增长5286亿元,短期贷款大幅增加1469亿元,居民信贷加杠杆趋势显著,企业中长期贷款下降80亿元,反映银行对企业信贷投放意愿不强,不过8月地方债务定向置换+企业中长期贷款为3713亿,接近前四个月平均水平,企业整体融资尚可。

社融余额同比增速回升至12.3%,社融新增1.47万亿,未贴现票据降幅明显收窄至377亿,票据风险影响暂消,委托贷款+信托贷款继续维持2000亿左右增量,债券新增融资增长至3306亿元。

货币信贷均超预期,居民加杠杆仍是主因,企业融资仍存困难,企业去杠杆进行中,央行货币政策继续维持稳健概率极大,利率继续维持区间震荡判断。

申万宏源宏观团队称,政策仍应保持宽松:

28天逆回购利率下调5个BP,显示政策仍略偏宽松。展望四季度,我们维持货币政策仍有进一步宽松的必要和空间的判断。尽管8月经济数据好转,但无近忧有远虑,政策仍应未雨绸缪;CPI下降幅度超预期,为政策进一步放松提供了空间,在政策工具上降准大于降息。为优化利率曲线结构,短端利率也存在下调的可能。

海通宏观称,8月新增社融总量相比7月回升近万亿;信贷和债券发行上升、票据跌幅收窄是社融回升主因;新增金融机构贷款显示地产火热、房贷高增,对信贷贡献最大。非居民中长贷同比少增1297亿,8月地方债发行飙升至8000亿以上,债务置换对信贷冲击较大,而经济低迷、融资需求弱对企业信贷也有拖累;

8月M2回升至11.4%,主因信贷回升、财政存款回落。当月人民币存款新增1.78万亿,同比多增1.72万亿,其中财政存款季节性减少1809亿。8月M1增速依然维持在25.3%的高位,反映地产销售火热、企业资金充沛。

海通证券分析师姜超、顾潇啸等认为,未来货币政策仍将保持中性:

央行先后重启14天、28天期逆回购操作,而均未降准,意味着宽松货币政策短期延后。当前地产泡沫扩大,年底美联储加息概率仍高,均对宽松货币政策构成制约,所以短期应以防风险为先。但8月通胀大幅回落意味着政策不存在收紧空间,预计未来货币政策仍将保持中性,短期难松难紧。

三菱东京日联银行(中国)首席金融市场分析师李刘阳称,中国8月信贷总量超预期,但结构上还不是很好。房贷多,票据多,尤其是非金融企业中长贷减少,说明经济反弹基础不牢固。若是其他不改善而房贷回落,后面信贷维持一定增速会有困难。 货币政策方面,中国央行可操作空间不大。即使在公开市场通过增加14天和28天逆回购操作进行微调,但受经济基础制约,收紧几无可能。而就现有信贷结构等来看,中国央行进一步放松的可能性也微乎其微,因此只能寄希望于财政政策发力。

九州证券邓海清对最新数据作出如下点评:

金融数据全面回升,与经济数据回升一致,共同验证经济L型拐点已过。8月新增社融为年内第三高,新增贷款为年内第四高,表明7月的大幅下滑并非趋势。

8月M2同比回升,M1同比下降,“M1-M2剪刀差”半年来首次收窄。M1-M2剪刀差扩大开始于2015年3月,至今已经近一年半,此次收窄与基数因素有关,即M1同比的基数越来越高,导致M1同比易降难升。此次M2回升主要与存贷款余额回升有关,与基数原因关系不大。M1-M2剪刀差收窄表明企业层面的流动性陷阱有所改善,并不表明经济活化程度降低,因为M1增速已经太高,活化程度早已足够。

社融方面,未贴现承兑汇票、贷款、企业债券融资改善幅度最大,其中未贴现承兑汇票的改善最为显著,前四个月均为-2000亿以上的负增长,此次是五个月来首次回到0左右。除未贴现承兑汇票之外,贷款和企业发债也有所改善。

贷款方面,居民贷款仍为主力,特别是中长期贷款,表明居民购房需求仍然旺盛。企业短期贷款和票据融资也在回升,美中不足的是企业贷款增幅非常微弱,企业中长期贷款还在下降。企业中长期贷款下降一般被理解为企业对未来信心不足,但我们认为也存在因为前期融资过多、企业现金堆积、票据和发债融资改善的背景下,所以企业并不缺贷款资金的因素。此外,非银金融机构贷款为去年8月以来最高,上一次非银金融机构贷款增加与“救市”有关,此次上升原因尚不明确。

总体来看,政策层并没有因为“严监管”而“紧信用”,这表明市场担忧“去杠杆扼杀实体经济”是有问题的。我们仍然认为,中国经济增长L型拐点已过,这已经得到越来越多的证明,特别是固定资产投资和房地产投资双拐点意义重大。若9月投资数据继续企稳回升,则足以证明经济回升的可持续性,偏执看空中国经济必犯大错。长期看好盈利改善驱动的股市“健康牛”,长期看空债券市场,严防“债市陷阱”。

另外,英大证券首席经济学家李大霄表示,中国8月金融数据大幅超预期,宽松基调仍将延续,对股票市场属于重要利好消息。中秋礼物。