来源:

全景网 | 发布时间:2012年09月24日 17:35 | 作者:于媛媛

一、事件回顾

近日一则“客户180万理财亏成1万续:平安银行强硬拒调解”的报道,让平安银行陷入一场风波。

报道称,王女士是平安银行(原深圳发展银行)青岛分行南京路支行的VIP客户,在该行办理一份180万人民币的委托理财协议。到最后交易账户中却只剩下1万余元,亏损179万元,且原签订合同经理薛某也从平安银行处离职。之后,王女士多次向平安银行投诉,平安银行态度强硬,坚持无责。

从今年7月份开始,平安银行方面再没有回复过王女士,并将事件责任全部归咎于薛某个人身上,声称这些亏损与银行无关。无奈之下,王女士一纸诉状,将平安银行告上法庭。

今日上午,平安银行新浪官方微博独家回应称:该名客户办理的为黄金T+D业务,非银行理财业务。银行作为第三方仅为客户提供交易平台。

媒体报道指出王女士办理一份委托理财协议,平安银行则称是黄金T+D业务。对此,记者电话连线平安银行公共关系经理白云,想询问此事具体情况,但其座机和电话一直处于无人接听状态。

委托理财和黄金T+D业务是两种截然不同的业务。相关资料显示,委托理财又称代客理财,委托理财指专业管理人接受资产所有者委托,代为经营和管理资产,以实现委托资产增值或其它特定目的的中介业务。而黄金T+D业务,是投资者买卖黄金T+D合约,这种买卖是由转移价格波动风险的生产经营者和承受价格风险而获利的风险投资者参加的,在交易所内依法公平竞争而进行的,并且有保证金制度为保障。

二、舆情传播分析

据“新财富上市公司舆情监控终端”显示,截止9月24日15点,《平安银行代客理财巨亏疑似骗财 称无责任遭起诉》转载19次,新闻热度达到71.1502,属密切关注区域,平安银行应密切重视此舆情传播,此消息已扩散至较大范围。

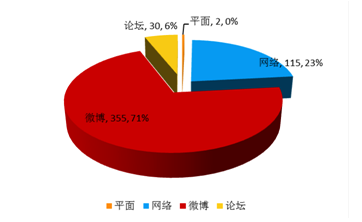

截止9月24日14点,新闻“平安银行代客理财巨亏疑似骗财 称无责任遭起诉”传播量统计如下:平面媒体2篇:其中新晚报和海南特区报有报道,网络115篇,微博355篇,论坛30篇。新浪网、搜狐网、中国证券网、新华网、和讯网等各大网站均有报道。

图1 舆情传播类型分析

传播热点:

“21世纪经济报道”新浪官方微博发布【平安银行客户180万理财亏成1万】去年4月,王女士在深圳发展银行(现更名为平安银行)青岛分行与理财经理薛某签订协议,将180万元交由薛某管理,但到了9月份,交易账户却只剩1万,而薛某也已辞职。对此,平安银行将此视作理财经理的个人行为,银行没有责任。自9月24日13点20分发出后,截止15点30分,被转发396次,评论152次。

图2 21世纪经济报道新浪官方微博截图

“金融行业网”新浪官方微博发布【平安银行代客理财180万亏成1万 称无责任遭起诉】平安银行VIP客户王女士存入180万元办理黄金理财产品,巨亏179万元。平安银行将这样的巨亏视作理财经理的个人行为,银行没有责任。王女士愤而向法院提起了诉讼。日前,青岛市市南区法院已对本案进行了第二次开庭审理,平安银行态度强硬,坚持银行无责。自9月24日上午10点36分发出后,截止15点,被转发161次,评论55次。

图3 金融行业网新浪微博传播截图

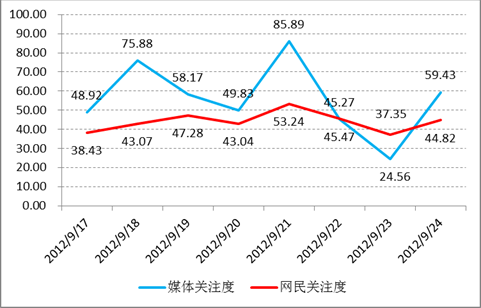

9月21日,事件开始传播时,当日媒体关注度和网民关注度均达到最高,之后略有下降。今日(9月24日)媒体跟踪报道后,平安银行的关注度又迅速上升。

图4舆情关注度变化(数据来源:新财富上市公司舆情监控终端)

注释:

网民关注度:反映上市公司受网民关注的程度。通过计算网民对主体的讨论热烈程度等综合得出。网民关注度仅研究“量”的变化,不考虑情感倾向。得分越高,说明网络中该主体受网民关注的程度越高。

媒体关注度:反映上市公司受媒体关注的程度。通过计算网络中媒体对主体的报道、媒体重要性等综合得出。媒体关注度仅研究“量”的变化,不考虑情感倾向。得分越高,说明网络中该主体受媒体关注的程度越高。

三、 各方声音

(一) 记者采访实录

《中国经济网》记者毛宇舟从案件发生时就开始关注此事,并多次采访事件双方。他表示,王女士在签约的时候,并不知道自己的投资是有很大风险的,之前她多次跟薛表示自己是不能承担任何风险的,包括基金、证券和黄金一类的理财产品。但薛一再强调其无风险且是百分之百保本,并夸大了收益。应该说,王女士和薛签订的合同是在欺骗与隐瞒的情况下签订的并投入了巨资。

当王女士的账户资金出现大幅度亏损的时候,王女士完全没有收到银行的反馈信息和提示。从王女士把钱汇入到指定的账户中以后,实际上这个账户就已经是由薛某在实际上操纵了,这在法律上是不被允许的。

平安银行法庭上主张王女士是与薛某签订的合同,其损失与责任都应该由薛某个人承担,又以薛某已离职为由,表明银行不负有责任。王女士认为,签订合同是在正当的工作时间和平安银行大堂内,薛某是平安的工作人员,银行应该是负有责任的,不可能完全推卸掉。同时王女士希望平安银行能出示当时大厅的监控录像作为证供,但平安银行以录像只能保存三个月为由,拒绝了这个要求。

过程中,王女士并没有将自己的账户的密码告诉薛某或者是其他的银行的工作人员,但是银行在没有通知王女士的情况下涉嫌违规操作客户账户,应附有责任,应给予一定赔偿。

(二) 企业回应

9月24日上午10点45分,中国平安集团客服官方微博发布消息:

@95511平安客服:您好,该名客户办理的为黄金T+D业务,非银行理财业务。银行作为第三方仅为客户提供交易平台。目前,该事件已进入法律程序,我们相信法律会有公正的判决。非常感谢大家的关注。

(三) 当事人律师观点

王女士的代理律师则指出,针对此案平安银行有三处明显的过错。其一,没有对客户进行风险评估;其二没能考虑客户在理财中风险的承受能力与匹配;其三,没有要求客户签署黄金交易所要求的相关法律文件。他认为,这些不合规的举措产生的合同本身就是违规的,而王女士与平安银行也因此达成了事实上的合同关系,因此,银行必须承担应有责任。

(四) 业内人士

国际金融理财师李智分析说“买者自负,卖者有责”是银行监管部门处理理财产品投诉的态度。银行业在开拓理财市场的过程中扮演着两个角色:一是向社会提供产品,但是这些产品只能提供获利的机会,而不是获利的保证,这也是最容易被社会公众误解的。第二是向社会公众普及理财的知识。李智海认为,在理财产品出现争议时,强调投资者投资经验不足的说法是站不住脚的,投资银行理财产品的人是出于长期以来形成的对银行的信任。银行理财在推广和销售这些产品的过程中,有必要尽到如实告知的义务:告知客户产品所包含的风险,告知产品的运作原理,告知费率、流动性等。

有业内人士指出,平安银行目前涉嫌投资范围不清不楚、顶风违规变相揽储、涉嫌强制捆绑销售遭质疑,对于一家商业银行来说,这些问题是非常严重的。

有关专家则表示,此案暴露出银行代客理财产品风险失控、银行内部管控疏失等多方面问题,一方面客户在购买无保底理财产品时,一定要时刻记住股市、汇市、期市有风险,入市须谨慎;另一方面银行在代客理财时,对客户资产保值增值责无旁贷,对止损清仓有严格的规定,从而保证银行资产与客户资产安全。

(五) 监管机构

中国银行业协会要求,各商业银行严格执行行业自律标准,在推广各种理财产品或信用卡业务的时候首先应主动、客观进行风险提示,杜绝刻意夸大宣传产品回报的营销方式。同时,协会还会广泛开展对消费者的金融知识的普及宣传。

(六) 网友观点

@Evian2DS_绮雯:典型输打赢要,“投资有风险,入市须谨慎”这句话银行和理财经纪没有告诉你么?如果没,还有胜算,如果理财经纪决策有违规,也能打,不然还能告?平安之所以强硬是不能开先例,不然人人亏了都去告还得了?亲,力不到不为财,就算交给经纪管理也要多关顾啊!不然亏掉也不值得可怜!

@君表锅:看银行客服的说法,原来是介绍客户去搞黄金T+D。表面上看起来银行只是介绍方和提供平台,风险由客户自担。但是这种套利,风险大,银行还是不宜于向不具备条件的客户推介。而且就算合同上约定了各自的责任,也要看客户经理是否真实履行了风险告知义务和客户承受能力评价。只说是个人行为有点不负责任

@贷帮投资产品经理:1、银行在国内是最牛的渠道代销商,如果是代销产品,亏损的确不是银行的责任。2、理财产品不是存款,不保本的产品理论上都“可以亏损”。3、不管对方多么牛逼,安全可靠,还是要看自己的钱到底去干嘛了。4、如果投资理财产品说明书都看不懂....还是别买了。

@lrahui_zm4:中国的银行理财产品都是陷阱,千万不要相信呀!!!

@幸福-永远缺货:这银行简直是胡说八道,如果不是银行的关系谁会把钱交给他,推卸责任也要说点人话吗!

@梦中的金鱼:银行有义务向客户告知各种投资理财产品的风险指数,尤其是代客理财,否则王女士这种把全部家当投入黄金T+D交易,并委托银行代为操作的事情是不可能发生的

四、 舆情分析

银行理财产品的广告,几乎走进任何一家银行的营业大厅都能看到,而银行的理财经理或者客户经理,向客户推荐的产品,也包括已经出现一些争议的理财产品。如今的市场上,理财产品销售人员队伍的发展速度落后于理财市场的发展速度。普通民众,甚至是银行内部的员工,不经过培训很难将理财产品了解清楚。许多投资者在不了解产品特性的前提下购买了不保本或者浮动收益的产品。

发展财富管理是银行的一个巨大市场,它可以建立更加牢固的客户群体,也可以为银行带来可观的利润和更宽的发展空间。但是银行在销售这些理财产品时要尽到告知的义务,包括风险、流动性等等。

平安银行事件中,很多网友一边倒的批评银行违规操作、没有道德底线。客户存在没有重视风险的疏忽,但银行没有尽到告知的应尽义务有着不可推脱的责任。理财产品的销售人员在银行销售理财产品代表着银行,他应该充分告 知该产品的风险和收益情况,简而言之,客户是怀着对银行的充分信任把钱放入银行而不是委托给了理财经理个人。平安银行的回应着实不能让人看到解决问题的诚意和对内部管理流程改善的态度。平安银行应该重视这些问题,积极配合调查举证工作,本着负责任的态度在短期内让客户和消费者看到卓有成效的改变。

今日平安银行开盘后震荡下挫,午后小幅拉升,截至收盘,微涨0.23%,此事件对股价的影响暂时没有引发,建议其关注后续动态,积极和客户沟通,避免负面舆情再次发酵,引发信任危机。