全景网3月31日讯 年报季来临,中国大型企业的业务招待费用持续受到市场关注。由于该项费用并非强制披露,真实的情况依然处于迷雾之中。但通过财报中的一些蛛丝马迹,投资者可以发现银行业的业务招待费也许要比去年的“冠军”中国铁建高得多。

2012年中国铁建发生了8.4亿元的业务招待费,在披露该数据的上市公司中居于首位。在2013年的财报中,公司已经不再披露该费用。

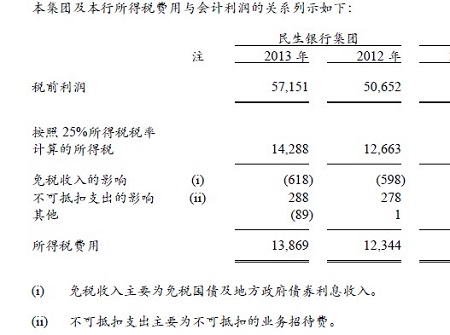

不过,民生银行2013年的财报附注指出,公司去年"不可抵扣支出"对所得税的影响有2.88亿元,而"不可抵扣支出主要为不可抵扣的业务招待费"。假设相关支出全部为业务招待费,按照25%的所得税率,对应的招待费用应该为11.5亿。

这仅是"不可税前抵扣"的部分。按照企业所得税法实施条例的规定,企业的业务招待费支出,按照发生额的60%在税前扣除,但最高不得超过当年营业收入的千分之五。

民生银行去年收入为1159亿元,按照规定,可以税前抵扣的业务招待费应为5.8亿。因此,公司去年总的业务招待费用可能高达17.3亿元。

另外一家大型银行中国银行的情况也类似。中行去年"不可税前抵扣的项目"影响所得税25.1亿,公司表示,这些项目主要是"不良贷款核销损失不可税前抵扣的部分"和"超过税法抵扣限额的业务宣传费及招待费"等。

假设该笔支出只包含这两种费用,按照25%的所得税率计算,这两种费用的总额大约在100亿元左右。而中国银行去年不良贷款的总核销额只有91亿元。即使全部的核销额都不能税前扣除(这种可能性很低),归属于业务招待费的部分也应该有9亿元,而实际的数字可能会更高。

根据中行的情况,应该适用"业务招待费60%税前扣除"的规则。这样的话,9亿元的不可抵扣招待费只占总费用的40%,中行总的业务招待费应该在22.5亿以上。

建设银行去年的"不可作纳税抵扣的支出"影响所得税也超过36亿元,比中行高45%。由于建行的该类支出除了贷款核销损失和业务招待费,还包括员工成本,因此难以单独还原出招待费的情况。(全景网/成亮)