|

基民最关心的是基金业绩,对基金公司来说:业绩是王道,然而嘉实旗下多只基金表现却差强人意。 |

股基:牛市排名垫底 |

| 上半年基金净值上扬,股票型基金的平均收益率超过50%,然而嘉实系大部分基金达不到平均水平。根据银河证券基金统计数据显示,在199只可比的偏股型基金中,9只嘉实偏股基金有7只排在100名之后,嘉实稳健与嘉实成长还双双进入倒数前十。仅有沪深300指数基金依靠跟踪指数排在正数第七,为嘉实基金保存了颜面。嘉实系各股票基金的排名,依次为嘉实成长第194名,嘉实稳健第193名,嘉实优质第186名、嘉实增长第168名、嘉实研究第139名、嘉实策略第132名、嘉实主题第114名、嘉实服务第63名、嘉实沪深300第7名。 |

2009年上半年 嘉实系基金在199只偏股基金收益率排名 |

排名 |

基金简称 |

期初单位净值(元) |

期末单位净值(元) |

区间回报率(%) |

7 |

嘉实沪深300指数 |

0.488 |

0.808 |

65.57 |

63 |

嘉实服务增值行业混合 |

2.184 |

3.301 |

51.14 |

114 |

嘉实主题混合 |

0.697 |

1.003 |

43.9 |

132 |

嘉实策略混合 |

0.749 |

1.063 |

41.92 |

139 |

嘉实研究精选股票 |

1.051 |

1.445 |

40.82 |

168 |

嘉实增长混合 |

2.759 |

3.741 |

35.59 |

186 |

嘉实优质企业股票 |

0.543 |

0.71 |

30.76 |

193 |

嘉实稳健混合 |

0.682 |

0.875 |

28.3 |

194 |

嘉实成长收益混合 |

0.6499 |

0.8222 |

26.51 |

数据来源:银河证券 时间:截止2009年6月30日 |

债基:熊市不抗跌 |

2008年股市低迷,债券市场却是热火朝天,债券基金受到投资者的力捧,然后嘉实旗下债券基金表现却差强人意,无论牛熊,嘉实系债券基金收益排名总徘徊于同类型基金中后水平,与嘉实基金大公司形象不符。

债市、股市之间一直存在“跷跷板”效应,根据银河证券基金数据显示:从2007年10月16日至2008年11月6日,在可比的29只债券型基金区间收益率排名中,嘉实超短债位列第16名,嘉实债券位列第25名。可见嘉实系债基抗跌性比起同类基金并无优势。 |

|

| 熊市可比的29只债券基金中嘉实系排名 |

| 排名 |

基金简称 |

区间回报率(%) |

| 16 |

嘉实超短债 |

4.81 |

| 25 |

嘉实债券 |

-3.5 |

数据来源:银河证券

时间:07年10月16日--08年11月6日 |

|

|

纵观嘉实基金旗下产品,可谓名目繁多。股票型基金有嘉实优质、嘉实精选、嘉士量化等5只,混合型基金有嘉实策略增长、嘉实成长收益、嘉实服务增值等6只,债券型基金有嘉实超短债、嘉实债券、嘉实多元等3只,货币型基金有嘉实货币市场,封闭式基金有基金丰和与基金泰和。曾经的基金浦安保本已到期转型为嘉实优质企业。

这么看来,嘉实基金产品线十分完整,而且数目也较多,共17只基金产品。除了常规产品,还有几只较有特色的产品,如嘉实量化阿尔法、嘉实超短债等,阵容十分豪华。

然而,奇怪的是,既然每个产品都有不同的定位与取向,为何都纷纷落入业绩谷底?这意味着,如果有基民想在嘉实系中配置避险都难以搭配出一个合适的组合。(东方早报) |

|

|

| 各大网站上的“基金吧”,持有嘉实系基金的基民都对嘉实今年表现颇为失望,都觉得手上的基金“涨得少,跌得多”,不知道在“搞什么名堂”。

(东方早报) |

|

|

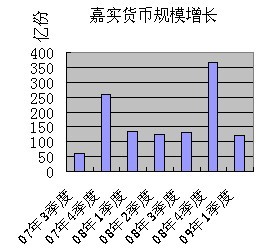

数据显示,嘉实货币2008年四季度规模翻了近2倍,从三季度的131亿元突增到368亿元,增长比例占总增长规模的60%,是助推嘉实基金“扩容”第一大功臣。然而到2009年一季度嘉实货币又瘦身到122亿元。对比嘉实货币2007年三季度以来的各期季报发现,该基金到年底就会“一季壮大”。2007年最后一个季度陡然壮大4倍,从之前的62亿元到259亿元,随即2008年一季度“缩水”掉一半,此后变化不大,而到2008年四季度就再次上演“一季壮大”。

数据显示,嘉实货币2008年四季度规模翻了近2倍,从三季度的131亿元突增到368亿元,增长比例占总增长规模的60%,是助推嘉实基金“扩容”第一大功臣。然而到2009年一季度嘉实货币又瘦身到122亿元。对比嘉实货币2007年三季度以来的各期季报发现,该基金到年底就会“一季壮大”。2007年最后一个季度陡然壮大4倍,从之前的62亿元到259亿元,随即2008年一季度“缩水”掉一半,此后变化不大,而到2008年四季度就再次上演“一季壮大”。