市场回顾

一、基础市场

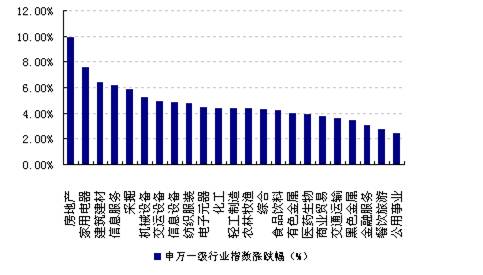

上周,沪深两市双双收涨。截止收盘上证综指收于2439.63点,涨82.45点。涨幅为3.50%;深成指收于10124.15点,涨508.82点,涨幅为5.29%。小盘股强于大盘股。中证100上涨3.82%,中证500上涨5.37%。23个申万一级行业全部上涨,其中,房地产、家用电器、建筑建材表现居前,分别为9.93%、7.53%、6.42%,金融服务、餐饮旅游、公用事业表现居后,分别为3.04%、2.70%、2.45%。

上周,中信标普全债指数上涨0.08个百分点。

上周,欧美主要市场涨跌不一,其中,道指上涨0.26%。标普500上涨0.33%;道琼斯欧洲50 下跌0.71%。亚太主要市场普遍下跌,其中,恒生指数下跌0.39%,印度孟买下跌2.00%。

|

上周各类指数表现 |

|

指数名称 |

收盘指数 |

涨跌幅(%) |

|

上证综合指数 |

2439.63 |

3.50 |

|

沪深300 |

2648.02 |

4.37 |

|

深证成份指数 |

10124.15 |

5.29 |

|

上证基金指数 |

3937.54 |

3.91 |

|

深证基金指数 |

4603.64 |

5.12 |

|

中证100 |

2521.08 |

3.82 |

|

中证500 |

3756.83 |

5.37 |

|

道琼斯工业平均指数 |

12982.95 |

0.26 |

|

标准普尔500指数 |

1365.74 |

0.33 |

|

道琼斯欧洲50 |

2486.30 |

-0.71 |

|

法国巴黎CAC40指数 |

3467.03 |

0.80 |

|

伦敦金融时报100指数 |

5935.13 |

0.51 |

|

俄罗斯RTS指数 |

1722.05 |

3.95 |

|

东京日经225指数 |

9647.38 |

2.80 |

|

恒生指数 |

21406.86 |

-0.39 |

|

韩国综合指数 |

2019.89 |

-0.18 |

|

印度孟买Sensex30指数 |

17923.57 |

-2.00 |

|

中信标普全债指数 |

1297.75 |

0.08 |

|

中债国债全价指数 |

117.54 |

0.13 |

|

中债企业债全价指数 |

97.14 |

0.28 |

数据来源:Wind、好买基金研究中心

数据来源:Wind、好买基金研究中心

二、基金市场

上周,各类基金全部上涨。其中指数型基金涨幅第一,上涨4.30%,股票型和混合型基金分别上涨4.18%和3.64%,债券型上涨0.41%。

数据来源:Wind、好买基金研究中心 QDII净值截至日为2012年2月23日

上周,股票型排名前三的分别是易方达科翔涨7.33%,中欧中小盘涨6.73%,交银先锋股票涨6.56%。混合型中排名第一的是上投摩根中国优势涨8.79%。QDII中排名第一的是诺安全球黄金涨3.28%。上周指数型中排名第一的是工银瑞信深证红利ETF涨6.17%。

|

权益类基金收益率排名前五 |

|

股票型涨幅前五 |

混合型涨幅前五 |

|

名称 |

周涨跌幅(%) |

名称 |

周涨跌幅(%) |

|

易方达科翔 |

7.33 |

上投摩根中国优势 |

8.79 |

|

中欧中小盘 |

6.73 |

富国天瑞强势精选 |

7.20 |

|

交银先锋股票 |

6.56 |

交银主题优选 |

6.30 |

|

景顺长城能源基建 |

6.48 |

博时精选 |

5.87 |

|

汇丰晋信2026 |

6.40 |

富国天惠精选成长 |

5.56 |

|

封闭式净值涨幅前五 |

QDII涨幅前五 |

|

名称 |

周涨跌幅(%) |

名称 |

周涨跌幅(%) |

|

大成优选 |

4.65 |

诺安全球黄金 |

3.28 |

|

基金同益 |

4.49 |

易方达黄金主题 |

3.18 |

|

基金景宏 |

4.48 |

嘉实黄金 |

3.14 |

|

基金兴华 |

4.32 |

汇添富黄金及贵金属 |

2.97 |

|

基金景福 |

4.21 |

银华抗通胀主题 |

2.10 |

|

指数型基金涨幅前五 |

|

名称 |

周涨跌幅(%) |

|

工银瑞信深证红利ETF |

6.17 |

|

易方达创业板ETF |

6.16 |

|

交银深证300价值ETF |

6.13 |

|

招商深证TMT50ETF |

5.97 |

|

工银瑞信深证红利ETF联接 |

5.86 |

数据来源:Wind、好买基金研究中心 注:QDII净值截至日为2012年2月23日

固定收益类排名前三的为,长信利丰涨1.57 %,中海增强收益A涨1.42 %,南方多利增强A涨1.40 %。

|

固定收益类收益率排名前五 |

|

债券型涨幅前五 |

货币型涨幅前五 |

|

名称 |

周涨跌幅(%) |

名称 |

周涨跌幅(%) |

|

长信利丰 |

1.57 |

泰信天天收益 |

0.15 |

|

中海增强收益A |

1.42 |

银华货币A |

0.10 |

|

南方多利增强A |

1.40 |

南方现金增利A |

0.09 |

|

国投瑞银优化增强AB |

1.34 |

国投瑞银货币A |

0.09 |

|

交银信用添利 |

1.32 |

长盛货币 |

0.08 |

数据来源:Wind、好买基金研究中心

上周,表现最好的是申万菱信深成进取,涨18.37%。目前杠杆前三的分别申万菱信深成进取3.49,国投瑞银瑞福进取3.00,银华鑫利2.84。

|

分级股基进取份额收益率及杠杠排名前五 |

|

净值涨幅前五 |

杠杆前五 |

|

名称 |

周涨跌幅(%) |

名称 |

杠杆大小 |

|

申万菱信深成进取 |

18.37 |

申万菱信深成进取 |

3.49 |

|

银华鑫利 |

12.94 |

国投瑞银瑞福进取 |

3.00 |

|

银华锐进 |

12.81 |

银华鑫利 |

2.84 |

|

信诚中证500B |

11.55 |

国泰估值进取 |

2.75 |

|

兴全合润分级B |

10.64 |

银华锐进 |

2.25 |

数据来源:Wind、好买基金研究中心

基金动态

一、基金发行

|

上周基金发行 |

|

名称 |

认购起始日期 |

认购截止日期 |

投资类型 |

管理公司 |

|

上投摩根全球天然资源 |

2012-2-20 |

2012-3-21 |

QDII基金 |

上投摩根基金管理有限公司 |

|

大成新锐产业 |

2012-2-20 |

2012-3-16 |

股票型基金 |

大成基金管理有限公司 |

|

嘉实中创400ETF |

2012-2-20 |

2012-3-16 |

指数型基金 |

嘉实基金管理有限公司 |

|

国联安双力中小板 |

2012-2-20 |

2012-3-16 |

指数型基金 |

国联安基金管理有限公司 |

|

国联安双力中小板A |

2012-2-20 |

2012-3-16 |

封闭式基金 |

国联安基金管理有限公司 |

|

嘉实中创400ETF联接 |

2012-2-20 |

2012-3-16 |

指数型基金 |

嘉实基金管理有限公司 |

|

金鹰持久回报B |

2012-2-20 |

2012-3-2 |

封闭式基金 |

金鹰基金管理有限公司 |

|

国联安双力中小板B |

2012-2-20 |

2012-3-16 |

封闭式基金 |

国联安基金管理有限公司 |

数据来源:Wind、好买基金研究中心

二、基金分红

|

上周基金分红 |

|

名称 |

基金单位分红 |

红利发放日 |

权益登记日 |

除息日 |

投资类型 |

管理公司 |

|

嘉实信用A |

0.014 |

2012-2-20 |

2012-2-17 |

2012-2-17 |

债券型基金 |

嘉实基金管理有限公司 |

|

嘉实信用C |

0.014 |

2012-2-20 |

2012-2-17 |

2012-2-17 |

债券型基金 |

嘉实基金管理有限公司 |

|

南方中证50债A |

0.01 |

2012-2-21 |

2012-2-17 |

2012-2-20 |

债券型基金 |

南方基金管理有限公司 |

|

南方中证50债C |

0.01 |

2012-2-21 |

2012-2-17 |

2012-2-20 |

债券型基金 |

南方基金管理有限公司 |

|

南方中国中小盘 |

0.02 |

2012-2-22 |

2012-2-20 |

2012-2-21 |

QDII基金 |

南方基金管理有限公司 |

数据来源:Wind、好买基金研究中心

三、基金经理变更

|

上周基金经理变更 |

|

名称 |

现任基金经理 |

最新任职日期 |

投资类型 |

管理公司 |

|

国联安信心增长A |

邹新进 |

2012-2-22 |

债券型基金 |

国联安基金管理有限公司 |

|

国联安信心增长B |

邹新进 |

2012-2-22 |

债券型基金 |

国联安基金管理有限公司 |

|

泰信保本 |

董山青 |

2012-2-22 |

保本型基金 |

泰信基金管理有限公司 |

|

国富亚洲机会 |

曾宇 |

2012-2-22 |

QDII基金 |

国海富兰克林基金管理有限公司 |

|

诺安货币B |

张乐赛 |

2012-2-21 |

货币型基金 |

诺安基金管理有限公司 |

|

融通债券C |

乔羽夫 |

2012-2-20 |

债券型基金 |

融通基金管理有限公司 |

数据来源:Wind、好买基金研究中心

焦点点评

一、创业板退市方案一季度定稿

深圳证券交易所上周发布了《关于完善创业板退市制度的方案》征求意见和修改情况的说明,并明确根据创业板退市制度方案的有关内容修订《创业板股票上市规则》。深交所称,预计今年一季度完成《创业板股票上市规则》的修订工作,经批准后,新的创业板退市制度将正式实施。

点评:完善创业板的退市制度有利于保护投资者的利益,避免创业板公司一些违规行为,并且可以规范信息披露等工作。

二、营业税改增值税将推广至全国

目前正在上海试点的营业税改增值税改革将推广至全国。财政部税政司副司长郑建新昨日接受中国政府网访谈时透露,目前,北京等地区也上报了参加试点的申请,相关部门将密切跟踪上海市试点运行情况,总结试点经验,逐步扩大试点范围,争取在“十二五”期间将改革逐步推广到全国范围。

点评:从整体上来看,能够降低企业负担,但是在改革初期,个别企业税收负担也可能会有一定增加。

三、G20财长央行行长会议召开欧债危机成关注焦点

二十国集团财长和央行行长会议2月24日在墨西哥首都墨西哥城举行。二十国集团成员的财政部长和央行行长、国际货币基金组织(IMF)、世界银行等国际组织代表出席这一为期3天的会议。如何解决愈演愈烈的欧元区主权债务危机依然是本次会议关注的焦点,其中向IMF增资成为会议的核心议题。

点评:是否向IMF增资,G20成员国存在分歧,各国更关注的是欧元区如何构筑“防火墙”。

好买观点

一、反弹进入后半段

上周沪深大盘继续以5日均线为支撑,强劲反弹。沪指站上2400点,深成指突破万点大关。后半周,随着股指重心上移,成交量明显放大,市场强势特征明显。从板块表现来看,受地方政府房地产调控政策微调的影响,地产股集体飙升,并带动家用电器、建筑建材板块涨幅紧随其后。信息服务、信息设备和电子行业也延续强势,位列涨幅榜前列,而金融、化工等大市值板块涨幅相对较小。

我们认为,反弹行业短期内仍有动能,但高度并不太乐观,虽然站上半年线,但在年线处的压力还是很大,两者相距的空间不到7%,综合看到,反弹将延续,但可能已经进入后半段。理由如下:

其一、经济见底的信号显现,增加信心,但基础很脆弱,不支持趋势性行情。23日公布的汇丰PMI数据显示,汇丰制造业PMI预览值从1月的48.8回升至49.7。其中,新订单指数持平于49.1%,新出口订单从50.4大幅降至47.4,产出指数从47.6回升至50.1,就业指数从49.5回升至50.8。:PMI的回升主要得益于产出指数和就业指数的回升,而这可能较大程度是春节过后产出加快所致。总体来看,PMI显示制造业仍处于收缩状态,反映当前经济继续下行的风险仍很大;新订单数据显示需求不佳,新出口订单的大幅下降显示外需正大幅萎缩,这或意味着2月的外贸状况不佳。

其二、政策转向再次确认,但节奏慢于预期。2月18日晚,中国人民银行决定,从2012年2月24日起,下调存款类金融机构人民币存款准备金率0.5个百分点。下调存准可能是在:通胀因素或显著下行;资金价格上升迹象显现;数据显示经济存隐忧等因素综合考虑之下的结果。也再次表明货币政策回归常态,较之前放松的趋势未变,但整体上晚于预期,这或是全年政策走向的一个基调。

其三、从技术面上看,短线仍有冲高潜能,但空间不大。从技术看,股指继续保持上升通道,且有效突破半年线阻力,成交量随之反大,有利反弹趋势的延续。在动量效应的作用下,反弹仍有惯性。上周偏股型基金继续增加持股仓位,平均增仓为118bps,当前仓位为82.64%,主动股票型基金增仓力度较大,仓位上升124bps,达87.26%,标准混合型的仓位也增长了115bps,达75.35%。假如无现明显增量资金入场的话,基金仍还有一定的空间,但增仓空间已经不大。从成交量来看,2500点的压力并不是非常大,沪数处于2500左右时,多数成交量维持在700亿左右,相反在年线附近,成交量维持在1000亿左右。因此,2500点或难以成为很大障碍,但在年线附近的套牢盘将形成显著压力。

上周,25只传统封闭式基金净值平均上涨2.65%,价格平均上涨3.20%,折价率10.68%。我们关注的两个指标,平均到期年限为2.85年,折价率的静态年化回报率在6%左右。从过往的行情来看,封闭式基金往往在行情的末端表现出色。现阶段仍可投资封闭式基金。

二、债券基金投资策略

上周,公开市场有20亿元央票到期,无正回购到期,央行公开市场操作将向市场净投放资金20亿元,结束此前连续三周净回笼。为增加市场流动性,为经济提供支持,央行从2月24日起,下调存款类金融机构人民币存款准备金率0.5个百分点,估计释放资金在4000亿左右,但是1月财政存款的大规模增加及央行逆回购到期等因素将使得市场流动性遭遇对冲效应。上周前四天银行间7天质押式回购加权平均利率始终维持在5%以上的高位,在24日下调准款准备金之后,银行间7天质押式回购加权平均利率大幅回落83.32个基点,为4.4810%。虽然回购利率回落,但从绝对水平看仍然较高,显示出在存款准备金下调后,资金面并未完全宽松,预计未来央行仍将持续下调准备金率。

国债收益率曲线在上周受到下调存款准备金的影响下,结束前期上行的趋势,一年期国债收益率为2.9305%,下行5.80个基点,十年期国债收益率为3.5181%,下行2.00个基点。上周财政部招标发行了本年度第一支10年期国债,中标利率3.51%,与二级市场基本相当,略微低于3.52%的市场预期,认购倍数为2.02倍,是今年以来固息利率产品中最高的,显示出配置型机构对于10年期国债的需求依然较大。

信用产品方面,低评级的品种依然好于高评级。一年期AAA级债券收益率下行1.41个基点,10年期下行2.69个基点,分别为4.3381%和4.9078%。AA级一年期收益率继续大幅下行14.41个基点,10年期下行5.69个基点,分别为5.8281%和6.8478%。

目前阶段定存利率没有明显的下调空间,央行在宏观调控上主要运用公开市场操作和存款准备金率等数量手段,短端国债收益率相比定存利率已经处于较低位置,进一步大幅下行可能性非常小,而长端基本与一年期定存利率相当,只具备中性的配置价值。相对而言,企业债的信用利差仍具有一定的下行空间,如果未来企业盈利好转,信用利差有望进一步收窄。从历史数据上看,目前高评级的产品的信用利差继续下降的空间不大,但是中低评级品种的信用利差于历史均值依然在100个基点左右,可以重点关注。

债券基金的选择,对于稳健型投资者依然推荐权益类资产占比较低,信用债占比较高的基金产品。对于略激进的投资者,鉴于目前大部分可转债介于底价的右侧和平价的左侧,下跌时有债底保护,上涨时空间超过普通债券,处于攻守兼备的位置,可以选配一些可转债基金。

三、QDII基金投资策略

截止周五收盘,全周道指上涨0.26%,纳指上涨0.41%,标普500指数上涨0.33%。周五,纽约原油期货价格延续了近来大幅上涨趋势,收盘大涨1.8%逼近每桶110美元。在本周的交易中,纽约黄金期货价格上涨了51美元,涨幅为2.9%。纽约金价周四创下自去年11月份以来的最高收盘价,主要由于受到美元汇率下跌以及原油和零售汽油价格上涨所带来的通胀担忧情绪的支撑。经济数据面,美国1月新屋销量32.1万幢,2月密歇根消费者信心终值75.3均好于预期。欧洲消息面,希腊财政部周五正式向私人债权人发出了债务交换要约,要求债权人接受所持希腊国债票面价值53.5%的损失。在QDII的投资策略上,还是要在权益类、固定收益类和商品类之间保持大类资产配置的均衡,以权益类作为主要配置,其他基金作为辅助配置。在权益类QDII配置中,在重点配置美国市场的同时,适当增加新兴市场的比重,在主动管理型与被动指数型中做到均衡配置。