ЭМ1 ЛЊвъажЕм"ЩэЗнЫЕ"

ЁЁЁЁЖўЁЂгпЧщДЋВЅЗжЮі

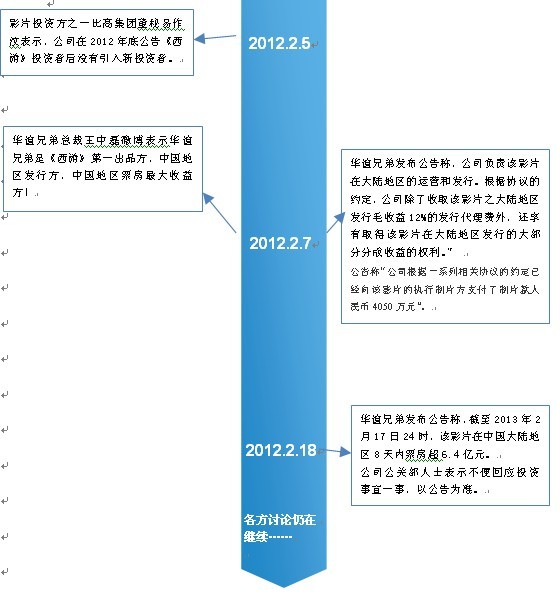

ЁЁЁЁЁЖЮїгЮЁЗздЙЋгГвдРДЃЌЙигкЛЊвъажЕмЪЧЭЖзЪЗНЛЙЪЧЗЂааЩЬЕФЩэЗнжЪвЩвЛжБДцдкЁЃЁЖЮїгЮЁЗЩЯгГжЎЧАЃЌОЭгаЖрМвШЏЩЬЛњЙЙГЊЖрЛЊвъажЕмЁЃДКНкЧАЃЌЯрЙиЛАЬтЬжТлвЛжБДцдкЁЃЪмДКНкМйЦкгАЯьЃЌднИцвЛЖЮТфЁЃНкКѓЃЌЁЖЮїгЮЁЗШддкИїДѓдКЯпШШгГЃЌ18ШеЃЌЛЊвъдйЖШЗЂВМЦБЗПЙЋИцЃЌУНЬхдйЖШБЈЕРЛЊвъажЕмЕФЗжРћЗНЪНЁЃНижС2дТ20Ше15ЕуЃЌ2дТ18ШеЁЖЩЯКЃжЄШЏБЈЁЗЕФ"ЁЖЮїгЮЁЗДКНкЦБЗПГЌдЄЦкЛЊвъажЕмЗжРћЩаВЛЧхЮњ"БЈЕРаТЮХШШЖШДяЕН92.05ЃЌдйДЮЩЯЩ§жСИпЖШЙизЂЕФКьЩЋЧјгђЁЃ"ЛЊвъажЕмЕФЩэЗнжЪвЩ"ЁЂ"ЭѕжаРкЮЂВЉв§ЗЂЕФељвщ"ЕШЛАЬтБЛЖрМвУНЬхБЈЕРЃЌЪТМўвбРЉДѓжСећИіЭјТчЃЌВЈМАЗЖЮЇКмДѓЃЌНЈвщЛЊвъажЕмжиЕуЙизЂЁЃ

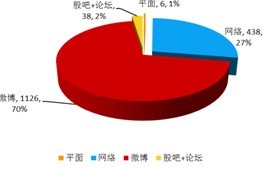

ЁЁЁЁДКНкМйЦкЧАЃЌ2дТ6ШежС2дТ8ШеЃЌЯрЙиБЈЕРЭјТчДЋВЅНќ1000ЦЊЁЃзд2дТ18ШеЦ№ЃЌНижС2дТ20Ше15ЕуЃЌДКНкКѓЯрЙиаТЮХДЋВЅСПЭГМЦШчЯТЃКЦНУцУНЬх6ЦЊЃЈЁЖ21ЪРМЭОМУБЈЕРЁЗЁЂЁЖЩЯКЃжЄШЏБЈЁЗЁЂЁЖЖМЪаПьБЈЁЗМАЁЖЯжДњПьБЈЁЗЕШЃЉЃЌЭјТч438ЦЊЃЌЮЂВЉ1126ЦЊЃЌЙЩАЩКЭТлЬГЙВ38ЦЊЁЃ

ЭМ2 гпЧщДЋВЅРраЭЗжЮі

ЁЁЁЁ2дТ18ШеЃЌЛЊвъажЕмЗЂВМЦБЗПЪеШыЙЋИцКѓЃЌДЫЛАЬтдйЖШБЛгпТлЙизЂЃЌЕБШеЛЊвъажЕмИїЯюЙизЂЖШжИБъбИЫйьИпЃЌжЎКѓСНШеЃЌИїЯюжИБъОљгаЫљЯТНЕЃЌЕЋЭјУёЙизЂЖШШдДІдк90вдЩЯЕФИпЮЛЃЌжївЊЮЊЙуДѓЭјУёЖдгАЦЌБОЩэЕФЬжТлЁЃ

ЁЁЁЁУНЬхЮЂВЉДЋВЅ

ЁЁЁЁЁЖВЦОЭјЁЗЬкбЖЙйЗНЮЂВЉЃК2дТ20Ше11Еу21ЗжЗЂВМ"ЛЊвъМсГЦЮЊЮїгЮГіЦЗЗНКЭЭЖзЪЗНв§жЪвЩШЏЩЬМЏЬхГЊЖрЛђвтдкзіИпЙЩМл"ЃЌЖдЛЊвъажЕмЩэЗнМАЖЏЛњдйДЮв§ЗЂжЪвЩЁЃНижС20Ше15ЕуЃЌИУЮЂВЉ2.7ЭђШЫдФЖСЃЌзЊВЅКЭЦРТл14ДЮЁЃ

ЭМ4 ВЦОЭјЬкбЖЙйЗНЮЂВЉЗЂВМНиЭМ

ЁЁЁЁЁЖВЦОЭјЁЗаТРЫЙйЗНЮЂВЉЃК2дТ20Ше10Еу58ЗжЃЌВЦОЭјЕФ"ЛЊвъажЕмЮїгЮЭЖзЪЩэЗнГЩвЩЙтЯпДЋУНЦцМЃПжФбИДжЦ"дкаТРЫЮЂВЉЩЯГЩЮЊШШУХЮЂВЉЃЌНижЙЕБШе15ЕуЃЌБЛзЊЗЂ101ДЮЃЌЦРТл76ДЮЁЃ

ЭМ5 ВЦОЭјаТРЫЙйЗНЮЂВЉЗЂВМНиЭМ

ЁЁЁЁзЂЪЭЃК

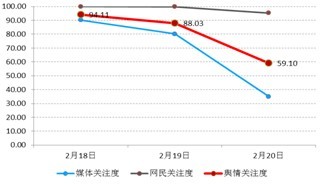

ЁЁЁЁУНЬхЙизЂЖШЃКЗДгГЩЯЪаЙЋЫОЪмУНЬхЙизЂЕФГЬЖШЁЃЭЈЙ§МЦЫуЭјТчжаУНЬхЖджїЬхЕФБЈЕРЁЂУНЬхживЊадЕШзлКЯЕУГіЁЃУНЬхЙизЂЖШНібаОП"СП"ЕФБфЛЏЃЌВЛПМТЧЧщИаЧуЯђЁЃЕУЗждНИпЃЌЫЕУїЭјТчжаИУжїЬхЪмУНЬхЙизЂЕФГЬЖШдНИпЁЃ

ЁЁЁЁЭјУёЙизЂЖШЃКЗДгГЩЯЪаЙЋЫОЪмЭјУёЙизЂЕФГЬЖШЁЃЭЈЙ§МЦЫуЭјУёЖджїЬхЕФЬжТлШШСвГЬЖШЕШзлКЯЕУГіЁЃЭјУёЙизЂЖШНібаОП"СП"ЕФБфЛЏЃЌВЛПМТЧЧщИаЧуЯђЁЃЕУЗждНИпЃЌЫЕУїЭјТчжаИУжїЬхЪмЭјУёЙизЂЕФГЬЖШдНИпЁЃ

ЁЁЁЁУНЬхЙизЂЖШЃКЗДгГЩЯЪаЙЋЫОЪмУНЬхЙизЂЕФГЬЖШЁЃЭЈЙ§МЦЫуЭјТчжаУНЬхЖджїЬхЕФБЈЕРЁЂУНЬхживЊадЕШзлКЯЕУГіЁЃУНЬхЙизЂЖШНібаОП"СП"ЕФБфЛЏЃЌВЛПМТЧЧщИаЧуЯђЁЃЕУЗждНИпЃЌЫЕУїЭјТчжаИУжїЬхЪмУНЬхЙизЂЕФГЬЖШдНИпЁЃ

ЁЁЁЁШ§ЁЂИїЗНЩљвє

ЁЁЃЈвЛЃЉЛЊвъажЕмЛигІ

ЁЁЁЁ2дТ7ШеЃЌЛЊвъажЕмЗЂВМЙЋИцГЦЃЌ"ЙЋЫОИКд№ИУгАЦЌдкДѓТНЕиЧјЕФдЫгЊКЭЗЂааЁЃИљОнавщЕФдМЖЈЃЌЙЋЫОГ§СЫЪеШЁИУгАЦЌжЎДѓТНЕиЧјЗЂааУЋЪевц12%ЕФЗЂааДњРэЗбЭтЃЌЛЙЯэгаШЁЕУИУгАЦЌдкДѓТНЕиЧјЗЂааЕФДѓВПЗжЗжГЩЪевцЕФШЈРћЁЃ"ЛЊвъажЕмврдкЙЋИцжаГЦЃЌ"ЙЋЫОВЛВЮгыИУгАЦЌдкДѓТНЕиЧјвдЭтЕФдЫгЊКЭЪевцЗжГЩЃЌВЂЧвВЛГаЕЃИУгАЦЌдкДѓТНЕиЧјвдЭтЕФШЮКЮЗчЯеЁЃ"СэОнЙЋИцЭИТЖЃЌИљОнИУгАЦЌдкДѓТНЕиЧјЕФЗЂааЧщПіЃЌЦфЫћЭЖзЪЗНЯэгаШЁЕУИУгАЦЌдкДѓТНЕиЧјЗЂааОЛЪевц10%жС30%ЗжГЩЪевцЕФШЈРћЁЃ

ЁЁЁЁДКНкЧАЃЌдк"ЭЖзЪепЛЅЖЏЦНЬЈ"ЩЯЃЌЖдгкЭЖзЪепЖдЛЊвъЪЧЗёЮЊЭЖзЪЗНМАжаЙњЧјЦБЗПзюДѓЪмвцЗНЬсЮЪЃЌЛЊвъажЕмЛиИДБэЪОвд2дТ7ШеЙЋИцЮЊзМЁЃ

ЁЁЁЁЛЊвъажЕмзмВУЭѕжаРк2дТ5ШеЭэЗЂВМЮЂВЉ"БйвЅ"ЃЌ"ДѓМвВЛвЊВТСЫЃЌЛЊвъажЕмЪЧЁЖЮїгЮЁЗЕквЛГіЦЗЗНЃЌжаЙњЕиЧјЦБЗПзюДѓЪевцЗНЃЁ"

ЁЁЁЁЃЈЖўЃЉЕчгАНчШЫЪП

ЁЁЁЁЖрЮЛЕчгАНчШЫЪПЖдЁЖжаЙњжЄШЏБЈЁЗМЧепБэЪОЃЌЕквЛГіЦЗЗНВЛЕШЭЌгкЕквЛЭЖзЪЗНЁЃ

ЁЁЁЁаТгАСЊдКЯпЖЪТГЄЛЦШКЗЩБэЪОЃЌгАЦЌЕквЛГіЦЗЗНЮДБигыгАЦЌЭЖзЪЗнЖюЯрЙиЃЌГіЦЗЗНПЩвдФкВПЩЬЖЈЃЌдкгАЦЌЗЂааЛЗНкЦ№ЙиМќзїгУЕФЗЂааЗНвВПЩГЩЮЊЕквЛГіЦЗЗНЁЃ

ЁЁЁЁЃЈШ§ЃЉгАЦЌЭЖзЪЗН

ЁЁЁЁгАЦЌЭЖзЪЗНжЎвЛЮФЛЏжаЙњДЋВЅЕФИпВуврГЦЃЌЛЊвъажЕм2012ФъжаБЈжаЬсЕНЕФЖдгкЁЖЮїгЮЁЗ4050ЭђдЊЕФдЄИЖПюжЛЪЧДњРэБЃжЄН№ЁЃ

ЁЁЁЁЃЈЫФЃЉШЏЩЬМАЭЖзЪШЫЪПЙлЕу

ЁЁЁЁ2дТ1ШеЃЌКъдДжЄШЏЗЂВМбаБЈЃЌШЯЮЊЁЖЮїгЮЁЗЕФЦБЗППЩДя3.5вк-4.8вкдЊЁЃШ§ЬьжЎКѓЃЌКъдДжЄШЏгжЗЂБЈИцЃЌЕїИпЦБЗПдЄЦкЃЌГЦзюБЃЪидЄМЦЁЖЮїгЮЁЗЕФЦБЗПЮЊ5.5вк-6.3вкдЊЃЌЩѕжСРжЙлдЄМЦЁЖЮїгЮЁЗЦБЗППЩФмДя10вкдЊЁЃ

ЁЁЁЁЙњЬЉО§АВДЋУНаавЕЗжЮіЪІИпЛд2дТ4ШеЗЂВМБЈИцГЦЃЌНЋЁЖЮїгЮЁЗЦБЗПдЄЦкДгЦф1дТ30ШебаБЈжаЕФ4вкдЊЩЯЕїжС6вкдЊЃЌЗљЖШ50%ЃЌВЂХаЖЯЙЋЫОЙЩМлЛсдкЁЖЮїгЮЁЗЩЯгГСйНќМАЩЯгГЦкМфгаЧПОЂЯђЩЯЖЏСІЃЌНЈвщЛ§МЋНщШыЃЌЮЌГждіГжЃЌФПБъМл22дЊЃЌПеМф40%ЁЃ

ЁЁЁЁЙтДѓжЄШЏдкбаБЈжаГЦЃЌЁЖЮїгЮЁЗздЩЯгГвдРДЕФЧПОЂБэЯжЃЌЮоТлЪЧПкБЎКЭЛЙЪЧжЪСПЖМГЪЯжЩЯГЫжЎзїЃЌЮвУЧЩЯЕїдга8вк-10вкЕФЦБЗПдЄЦкЕН10вк-12вкЃЌЩѕжСгаЭћДђЦЦЁЖЬЉхЁЗДДдьЕФЦБЗПМЭТМЃЌЦБЗПЕФБэЯжгаЭћНјвЛВНЭЦЖЏЙЩМлЩЯеЧЁЃЙњЬЉО§АВФГВњЦЗбаЗЂОРэБэЪОЃЌ"ЦфЪЕЕБЧАРћгУЦБЗПЖдгАЪгДЋУНЙЩНјааБЌГДЪЧЪаГЁМЋЮЊВЛГЩЪьЕФБэЯжЁЃЕБЧАзЪБОЪаГЁЩЯЕЋЗВгавЛЕуЯрЙиадОЭФмв§РДШШГДЁЃЮїгЮЖдгкЛЊвъажЕмЫуЪЧИіКмДѓЕФЬтВФЃЌЙтЯпДЋУНЪЧИіЕМЛ№ЫїЃЌЕЋЪЧЯраХИќЖрЕФШЫПДЕНЙтЯпДЋУНЕФЙ§ШШКѓВЛИвдйУЄФПзЗИпЁЃ"гаЭЖзЪШЫЪПЗжЮіЃЌОЁЙмЛЊвъажЕмвбОЗЂВМСЫЙигкЗжеЫФЃЪНЕФЯрЙиЙЋИцЃЌВЛЭЌгкЙтЯпДЋУНЖдЁЖЬЉхЁЗЕФвЛЗНЖРДѓЃЌЛЊвъажЕмЖдЁЖЮїгЮЁЗЕФЭЖзЪЗнЖювЛжБгябЩВЛЯъЧвЖдЗжеЫФЃЪНвЩЫЦЭцЮФзжгЮЯЗЃЌЫљвдОЁЙмЁЖЮїгЮЁЗгаПЩФмДДдьЦБЗПЦцМЃЃЌЕЋЪЧЛЊвъажЕмЙЩМлдйЯжЙтЯпДЋУНПёьЕФЩёЛАЕФПЩФмадВЂВЛДѓЁЃ

ЁЁЁЁЃЈЮхЃЉвЕФкШЫЪП

ЁЁЁЁ4050ЭђЕФ"жЦзїдЄИЖПю"ЪЧЗёвтЮЖзХВЮгыСЫгАЦЌЕФЭЖзЪЃЌвЕФкШЫЪПИјГіСЫЗёЖЈЕФД№АИЁЃРже§ДЋУНбаЗЂзЩбЏзмМрХэйЉдкНгЪмЁЖ21ЪРМЭОМУБЈЕРЁЗВЩЗУЪБШЯЮЊЃЌ"дкЕчгАаавЕжаЃЌШчЙћФуЪЧецЪЧЭЖзЪЗНЃЌФЧУДФуОЭгІИУПЩвдВЮгыетВПЕчгАЫљгаЕФЪевцЛЗНкЃЌЕЋЪЧЛЊвъУїШЗЕФЫЕздМКжЛВЮгыДѓТНЕФЗжГЩЁЃШчЙћЪЧЭЖзЪЗНОЭУЛгаРэгЩДэЪЇЯуИлЁЂЬЈЭхЁЂаТМгЦТЕШЦфЫћЖЋФЯбЧЕчгАЪаГЁЕФЪевцЁЃЫљвдРэгЩжЛгавЛИіЃЌОЭЪЧЛЊвъЕФНЧЩЋВЂЗЧЁЖЮїгЮЁЗеце§ЕФЭЖзЪЗНЖјжЛЪЧДѓТНЕиЧјЕФЗЂааЩЬЖјвбЁЃ"ХэйЉЭЌЪББэЪОЃЌ"ЛЊвъМсГЦздМКЪєгкГіЦЗЗНКЭЭЖзЪЗНЃЌЦфФПЕФвЛЗНУцЪЧЮЊСЫгаРћгкЬЇИпЦфЙЩМлЃЛСэвЛЗНУцЪЧЮЊСЫБугкЛёЕУЙњМвеўВпВЙЬљЁЃвђЮЊЖдгкЙњВњЦЌЕФжївЊГіЦЗЗНЃЌжЛвЊЭЈЙ§3DЁЂIMAXИёЪННЋгАЦЌЦБЗПДяЕН5вквдЩЯОЭПЩвдЛёЕУ1000ЭђЕФВЦеўВЙЬљЁЃ"ХэйЉГЦЃЌЛЊвъжЎЫљвдФмЛёЕУДѓТНЕиЧјЦБЗПОЛЪевц70%-90%ЃЌе§ЪЧвђЮЊЦфЬсЧАжЇИЖСЫ4050ЭђБЃЕзЗЂааЕФдЄИЖПюЁЃ"ИљОнЫћУЧдМЖЈЕФ70%-90%ЗжГЩБШР§ПЩвдВтЫуГіЃЌМйШчЁЖЮїгЮЁЗдкФкЕиЦБЗПЕЭгк2вкдЊЃЌФЧУДЛЊвъОЭЪЧПїЕФЃЌЗДжЎГЌЙ§2вкдЊЃЌЛЊвъЖМЪЧзЌЕФЁЃЖјШчЙћзюжеЁЖЮїгЮЁЗЕФЦБЗПГЌЙ§10вкдЊЃЌФЧУДЛЊвъдђЦ№ТыЛёвц2.67вкдЊвдЩЯЁЃ"ЖдгкШЏЩЬЬсЧАГЊЖрЦБЗПЃЌгаЗжЮіШЫЪПжЪвЩЃЌЕчгАзюДѓЕФЗчЯеОЭЪЧЦБЗПЮоЗЈзМШЗдЄВтЃЌЖјШЏЩЬШчДЫДѓГЊдоИшЃЌДѓЕЈдЄВтЦБЗПВЂНЈвщТђШыЃЌгауЃГЃРэЁЃ

ЁЁЁЁЃЈСљЃЉЭјгбЙлЕу

ЁЁЁЁ"ЛЊвъажЕмЕФЁЖЮїгЮЁЗЩэЗн"вЛЪТЃЌв§ЗЂИїНчЬжТлЃЌгпТлЖдЭѕжаРкЮЂВЉЁЂЙЋЫОЙЋИцЕШЛАЬтОљгаЩцМАКЭЙизЂЃЌЕЋЭјгбШДИќЧуЯђгкгАЦЌБОЩэЪЧЗёКУПДКЭжмаЧГлдйДЮГіЩНжЎзїЕФЦРЫЕЁЃ

ЁЁЁЁ1.ЪаГЁГДзїЛЊвъажЕм

ЁЁЁЁ@ФўОВжТдЖ__ЕВДУїжОЃКЛЊвъжЛЪЧЗЂааЗНЃЌЮвОѕЕУГДзїЛЊвъЕФГЩЗжКмИпЃЌЫќЕФЪЕМЪЪевцЫЦКѕВЂВЛЖрЁЃ

ЁЁЁЁ@ВЦОЭј:ВЛЩйШЏЩЬЗзЗз"ИФаа"ЃЌГЩСЫФГаЉгАЦЌЕФгАЦРШЫгыЭЦЯњЩЬЁЃетжСЩйдкПЭЙлЩЯЃЌЦ№ЕНСЫДгвЛИіЗНУцЭЦЯњгАЦЌЃЌЭЌЪБЃЌгжгАЯьЙЩМлЕФзїгУЁЃЖдгкДЫРрааЮЊЃЌЮоТлзїЮЊЙлжкЛЙЪЧзїЮЊЙЩУёЃЌНЈвщгІЪЪЕБРфОВЙлВьЁЃБЯОЙЃЌЬЭвјзгКЭПЩФмБЛКігЦзХЪфвјзгЕФЪЧФуУЧЁЃ

ЁЁЁЁ@cmataoЃКЯюзЏЮшНЃЃЌвтдкХцЙЋЁЃШЏЩЬвдМАУНЬхвЛЦЌЕЙЕиЙФДЕЮїгЮЖрУДЕФКУЃЌЦфЪЕВЛЪЧЮЊСЫЦБЗПЃЌБОжЪЛЙЪЧЮЊСЫИуЬтВФЃЌРЬЇЛЊвъЙЩМлЁЃ

ЁЁЁЁ@ПкЬьСЈпЭпЭЃКЫљвдЯждкШЏЩЬЖМвЊШЅЕчгАдКЪ§ШЫЭЗРДГібаБЈСЫУДЃЌФЧМјгкжЎЧАЗыаЁИеЗЂЮЂБЁЫЕРлСЫЃЌЛЊвъЙЩМлОЭЯТЕјЕФЧАГЕжЎМјЃЌвЊВЛвЊдйЗЗжмаЧГлгыИїРЯДюЕЕЃЌМАРњШЮХЎгбНЛЖёЕФчГЮХГіЗнШЫЦЗМјЖЈБЈИцЃЌдйПДПДЗжГЩавщАЁЃЌЛђепЪЧвђЮЊЖљзгКЭЭЌбЇШЅПДСЫЃЌЛиРДНЛПкГЦдоЃЌгкЪЧздМКОіЖЈвВДјРЯЦХШЅПДЃЌгкЪЧдкЯжгаЦБЗПЩЯtripeАЁЁЃ

ЁЁЁЁ@Dean_аЁЖІзгЃКвЛВПЕчгАЃЌеЧЭЃЙЩЦБЁЃКУАЩЃЌЮЊСЫзіПеЃЌЮвУЧвЛЦ№ЩёЭТВлАЩЃЁ

ЁЁЁЁ@НЏбрУљ:ВЛЙмЛЊвъЪЧЗёецЮЊЭЖзЪЗНЃЌетЖМЪЧвЛБЪКмКУЕФТђТєЁЃЛЊвъАйЗжжЎвЛЭђДгетВПгАЦЌжаДѓзЌСЫЃЁ

ЁЁЁЁ@ЬвШ№ЫПИёИёЃКЛЙгаетУДЭцЕФЃПЛЊвъецгаДДвтЃЌВЛЙ§ЮввЛЕуЖМВЛИаЕНЦцЙжЁЃ

ЁЁЁЁ@ЧсЕчгАЗтУцЃКетжжАДЫЕгІИУЙЋИцШЗШЯЕФЃЌЮЊЪВУДЕчгАЖМПьЯТЕЕСЫЃЌЛЙВЛШЗШЯЃЌЛЙгаДцвЩЃПжЎЧАЛЊвъЕФФЧЗнЙЋИцВЛФмЪЭвЩТ№ЃП

ЁЁЁЁ@_МсЪиЦНЗВ_ЃКЪаГЁЖдЛЊвъажЕмЕФд№ФбЃЌСюШЫаФКЎЁЃЪаГЁЕФЛГвЩЃЌЧЁЧЁвђЛГвЩепЕФБАЮЂЁЃ2012ФъжаБЈ4000ЭђдЄИЖПюЕФ"аўЛњ"ШЗЪЕдкгкПЩЫГРэГЩеТШЗШЯЦБЗПЃЌЯёвЛИіЭЛШчЦфРДЕФЦЬЕцЁЃШєЪЧЯТВпЃЌВЛЯёЛЊвъзїЗчЁЃжЛЪЧЖдЁЖЮїгЮЁЗПДжиЁЃВЛПЩПивђЫиЬЋЖрЃЌаЁаФВпЛЎЃЌПЩЪиПЩЙЅЃЌЗРжЙ1942жиЯжЁЃвЛЕЉЕЕЦкТфПеЃЌЙЩМлгжЕјЃЌетЪЧзюДѓЕФЗчЯеЁЃ

ЁЁЁЁ@НёЭэРэВЦ-НЙХєЃКШєЯћЯЂЪєЪЕЃЌЛЊвъажЕмЙЩМлгжНЋжиДьЃЌ1942ЦБЗПВЛМбЃЌКУВЛШнвзРДИіЮїгЮгжГЩСЫДђНДгЭЕФЁЁ

ЁЁЁЁ@ПЕбЧHHЛвРДЛвШЅЃКЪевцШЈВХЪЧживЊЕФЃЌЛЊвъЪЧЗёЪЧЭЖзЪЗНЖдЛЊвъЙЩЖЋШЈвцУЛгагАЯьЁЃ

ЁЁЁЁ2.ЦРМлгАЦЌБОЩэ

ЁЁЁЁ@ПЫРЭСІЯШЩњЃКЙлжкдквтЕФЙиМќЪЧЕчгАКУПДгыЗёЃЌЫзЌЖрзЌЩйгыЮвУЧЮоЙиЁЃ

ЁЁЁЁ@ЯђгёСеЕФЫщЛЈШЙЃКзЌЧЎСЫОЭГЖЦЄСЫЁЃЃЂЗждпЃЂВЛОљВЛЪЧЮвЙиаФЕФЮЪЬтЃЌжЛжЊЕРЬиММзіЕУецаФКУЃЌвЛЖЈЛЈСЫВЛЩйЧЎЁЃЦљНёЮЈвЛАбЮвдкЕчгАдКХЊХЛЭТСЫЕФОЭЪЧжэб§ЁЃаІЙ§жЎКѓУїАзСЫЃКеце§ФмХуаўоЪЮїааШЁОЕФЪЧФЧаЉБОадЩЦСМБЛБЦГЩФЇЕФб§ЃЌЖјЦфЫќЫљЮННЕФЇШЫЮЈРћЪЧЭМељУћЖсРћзюКѓЖМЫРСЫЁЃ

ЁЁЁЁ@Violet__ChenЃКвдКѓдйвВВЛвЊЫЕЙњШЫВЛЖЎаРЩЭЃЌЙлжкЕФЩѓУРЪЧЩњЩњБЛетбљЕФРУЦЌИјЖёЫзЛЏЕФЃЌОЭЬиУДетбљЕФЦЌЛЙжЕЕУеЧЭЃЃЌетКЭЭљЕиЯТХХЮлвВУЛЪВУДСНбљЃЌРћзжЕБЭЗЪВУДЖМПЩвдгаЁЃ

ЁЁЁЁТУааЭОжаЃКецВЛОѕЕУетИіЦЌзгКУПДЁЁвЊОчЧщУЛОчЧщЃЌвЊЛУцУЛЛУцЃЌИќБ№ЫЕИуаІСЫЁЃ

ЁЁЁЁ@huxyAllenЃКвЛПДОЭЪЧВЛСЫНтЕчгАЪаГЁЯЙЦРТлЃЌЛЊвъдк11дТИњдКЯпЧЉНзЬнЗжеЫавщЃЌЕЭгк3вк43ЃЅЃЌ3ЕН8вкЬсИпЕН45ЃЅЃЌ8вквдЩЯ47ЃЅЃЌАќРЈвЛОХЫФЖўЁЂЪЎЖўЩњаЄКЭЮїгЮШ§ВПЕчгАЁЃФуЫЕЫћВЛЪЧЭЖзЪЗНЫќЗбетОЂИЩЩЖЃПЮЊСЫКЭдКЯпЙиЯЕЦЦСбЃП

ЁЁЁЁ@ВавўОХдТЃКФЧгждѕбљЃПИњЕчгАБОЩэгаЙиЯЕЃПетПДзХОЭЯёЭЖзЪЗНКУЕФЕчгАОЭвЛЖЈКУвЛбљЁЃ

ЁЁЁЁЯъЧщМћИНМў

ЁЁЁЁ