一、事件回顾

1月10日,同方股份发布公告,拟通过现金支付和发行股份购买北京壹人壹本信息科技有限公司100%的股权及募集配套资金。本次交易拟购入资产的预估值约为13.68亿元,溢价接近5倍。同方股份因此成为市场关注的焦点,并一度引发业内质疑其“价太高”及何时取得市场回报的争论。

《同方股份发行股份和支付现金购买资产并募集配套资金暨关联交易预案》指出, 2012年Q3中国平板电脑市场中,壹人壹本占据市场第三位。报告特别指出,作为商务平板电脑的典型代表,壹人壹本销量在商务平板电脑的市场份额中占比达到41.07%,稳居首位。同时根据《预案》壹人壹本独家拥有100多项专利技术,其中40项为发明专利,原笔迹数字书写技术相关专利近50项。

而根据IDC(全球著名的信息技术、电信行业和消费科技咨询顾问和活动服务专业提供商)的《全球平板电脑市场季度跟踪报告》,壹人壹本并没有出现在排名前五之内。国内另一家市场研究机构ZDC(中关村在线成立的“互联网消费调研中心”的简称)出具的《中国平板电脑市场研究报告》中显示,壹人壹本仅位于第十名。中国资本证券网记者在国家知识产权局的“专利检索”中查证发现,北京壹人壹本信息科技有限公司的专利总数共63条,其中发明专利27条,实用新型专利21条,外观设计专利15条,与此前所声称的专利数量相距甚远。

对于此次收购,同方股份在公告中表示,将向杜国楹、启迪明德、启迪汇德等14名交易对方定向发行股份,并将以现金方式分别收购健坤投资持有的壹人壹本股权。而启迪明德与启迪汇德的董事长雷霖是同方股份控股公司清华控股的副总裁;健坤投资的董事长赵伟国是清华控股下属子公司紫光集团有限公司的总裁,而同方股份和紫光集团实际为兄弟公司。同方股份和壹人壹本的资产重组尚待证监会的核准。但对于此次收购,业内人士指出,上市公司此举涉嫌利益输送,同方股份对此予以否认。

此次健坤投资“火线入股”,更是创造了短期内获得巨额收益的神话。2012年12月17日,健坤投资出资105.1829万元收购了联睿投资持有的22.33814%壹人壹本公司股份,如果按照预估的13.68亿元收购价,这部分股份在短短20天内暴增了290倍,至3.06亿元。

二、舆情传播分析

10日,同方股份发布公告称拟逾13亿元收购壹人壹本。收购消息曝出后,各大媒体对此事进行多角度报道,收购行为涉嫌关联交易及质疑被收购方壹人壹本夸大销量等报道均被提及,质疑之声频发。22日,中国资本证券网“同方股份收购疑云”相关报道,截至23日15点,相关新闻热度为94.81,属高度关注的红色区域,影响已扩大至整个网络。

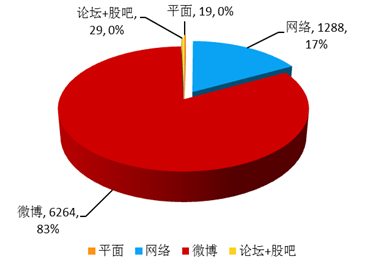

截至1月23日15点,“同方股份收购壹人壹本”事件相关新闻传播量统计如下:平面媒体19篇(《第一财经日报》、《证券日报》、《每日经济新闻》、《21世纪经济报道》及《中国经济时报》等),网络1288篇,微博6264篇,股吧和论坛共29篇。

图1 舆情传播类型分析

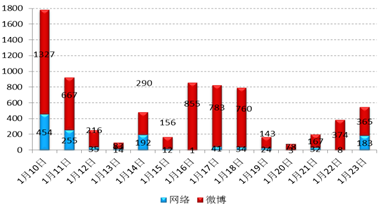

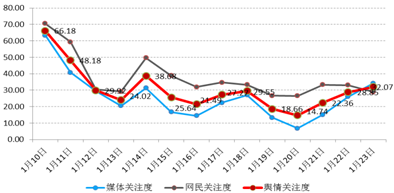

同方股份发布公告拟收购壹人壹本,此事涉及同方股份重要战略及对平板电脑市场的重要影响。1月10日,媒体对此事大量报道,网友也对此热议;消息公布当天,就有投资者提出质疑同方股份本次收购作价太高,怀疑有利益输送嫌疑,当日同方股份各关注度指标高涨。之后几日,收购事件热度略有降低,相应关注度指标也逐渐降低。1月14日,《财经网》报道“同方股份关联收购涉嫌利益输送”,利益输送再次引发外界关注,迎来了新一轮传播小高峰,同方股份的关注度指标也明显升高。1月22日,《中国资本证券网》以“同方股份收购疑云:壹人壹本夸大销量与专利数”为题,对壹人壹本实际情况表示质疑,又引发了舆论对于收购事件的再次讨论,传播量和关注度指标也持续攀升。

图2 网络、微博平台传播数量趋势图(注:微博平台包括新浪和腾讯微博)

图3 同方股份关注度指标变化曲线(数据来源:新财富上市公司舆情监控终端)

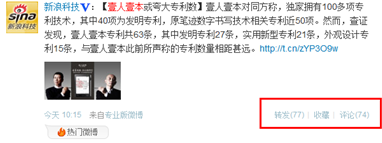

热门微博传播

《新浪科技》官方微博:1月23日10点15分发布“壹人壹本或夸大专利数”,截至15点,该微博被转发77次,评论74次,并成为热门微博。

图4 新浪科技官方微博发布截图

《腾讯科技》官方微博:1月10日8点50分发布“同方股份14亿元收购壹人壹本全部股权”。截至23日15点,该微博被转发和评论153次,9.8万网友阅读。

图5 腾讯科技官方微博发布截图

注释:

媒体关注度:反映上市公司受媒体关注的程度。通过计算网络中媒体对主体的报道、媒体重要性等综合得出。媒体关注度仅研究“量”的变化,不考虑情感倾向。得分越高,说明网络中该主体受媒体关注的程度越高。

网民关注度:反映上市公司受网民关注的程度。通过计算网民对主体的讨论热烈程度等综合得出。网民关注度仅研究“量”的变化,不考虑情感倾向。得分越高,说明网络中该主体受网民关注的程度越高。

媒体关注度:反映上市公司受媒体关注的程度。通过计算网络中媒体对主体的报道、媒体重要性等综合得出。媒体关注度仅研究“量”的变化,不考虑情感倾向。得分越高,说明网络中该主体受媒体关注的程度越高。

三、 各方声音

(一) 同方股份回应

同方股份相关人士接受记者采访时表示,“IT公司并购并不能以传统概念来看,IT公司无形资产占比较高的特性决定其估值,不能用简单的数字问题来算。”他还表示,同方收购壹人壹本对原有的科研团队将保留,公司整体架构不变,人事方面会有变化。“壹人壹本原有的技术优势仍旧将得到支持,从管理架构来看,壹人壹本作为事业部管理,会考虑对管理层进行激励考核和监督。”

对于收购意图和进展,1月22日同方股份董秘办工作人员表示,移动互联是未来趋势,同方收购壹人壹本是完善与整合产业链的举动,布局移动互联终端,希望能与现有的产业产生协同效应。现在公司正在全力推进收购,还在审计和评估过程中,如果有任何进展会发布公告披露。并购之后,新推出的产品肯定也是平板电脑,对于何时发布新产品还不清楚,目前只是在收购阶段。同时他表示,同方收购壹人壹本,的确看中的是对方的原笔迹数字书写技术,这一技术是壹人壹本所独有的核心技术,因为手写毕竟是传统,要将此发扬光大。

对于健坤投资突击入股一事,同方股份董秘办工作人员认为,并不存在掏空上市公司的事实,20多天前的股权转让属于转让方与收购方之间的行为,到底是否损害到其他投资者利益,他们无法评判。

(二) 壹人壹本回应

对于壹人壹本选择被收购的事实,壹人壹本总裁蒋宇飞给出的解释是,同方股份在政府、教育、金融等多个领域拥有较多资源,有利于定位商政人士的壹人壹本产品销售。壹人壹本放弃上市选择被收购的很重要原因就在于大型金融机构、国企等对民营企业缺乏足够信赖度。

壹人壹本首席运营官方礼勇则表示,同方股份和壹人壹本在发展战略上一致,在产业布局上互补,在业务模式上互相融合,在管理理念上更是彼此彻底认同。壹人壹本能为同方布局移动终端带来协同效应,同时能利用同方的资源提升壹人壹本在商务和行业领域的销售量。

(三) IT业内人士

1. 看不懂收购

中国移动互联网产业联盟常务副理事长兼秘书长李易表示,同方这一收购“实在让人看不懂”,壹人壹本的产品缺乏核心竞争力,“打个比方,壹人壹本就好比商务平板电脑领域的小米,能造势能忽悠,把技术水平等同于山寨机的产品包装成高端产品卖出去。”

科通芯城市场总监刘宏蛟称,“实在找不出一个让人信服的理由,来解释同方花这么高的价钱去收购一家专注于商务平板电脑的非主流消费电子厂商。”

2.认可收购行为

致远软件副总裁刘古权表示同方收购壹人壹本不仅可以快速切入移动互联网市场,同时同方还会获得壹人壹本大量的技术人才。刘古权还表示,“壹人壹本选择被收购其实跟壹人壹本自身的创业模式也很有关系。壹人壹本的创始人杜国楹以前做过背背佳和好记星,非常喜欢通过资本市场来为自身赢得利润。因此,从创业者的创业模式和风格,壹人壹本被收购也是在情理之中的。”“更为重要的是,今年来,政府在大力扶植中国的本土特色企业,同方的资源优势加上壹人壹本的中国特色会更容易吸引投资者的注意。”

3.IT企业估值不同于传统企业

有业内人士指出,“从全球市场来看,IT企业估值与传统企业估值存在明显差异,IT上市公司价值评估在依据企业价值评估基本原理和方法的同时,又不能按照传统思路评估,不同方法的主观性和动态波动性等都将对估值有较大影响。”

(四) 行业分析人士

1.对收购持谨慎态度

北京一位计算机软件行业的券商研究员对中国资本证券网表示,壹人壹本电脑一年销量约为 10万-20万台,整个市场为1000万台。同方收购壹人壹本的价格不便宜,平板市场也不好做,收购之后,短期内平板电脑市场不会有太大变化,市场格局很难改变。

2.收购是双赢

赛迪高级分析师熊慧表示“这是一个双赢的案例,是比较好的整合资源优势的开始,整体来看,还是很有前景的”。熊慧也指出,此次同方收购壹人壹本也会面临一些管理和企业文化融合方面的问题。“壹人壹本作为一家民营的公司,灵活度比较高。而同方作为一家比较大的公司,在研发产品的方向上两者可能会有不同,因此在产品战略的调整上面可能会面临一些问题。”

(五) 法律界人士

北京亿嘉律师事务所王永杰、孙斌律师表示,虽然此次收购在交易形式上合法,但可能涉及到内幕交易问题,然而具体分析后暂未发现违法违规之处,属于法律法规调整的空白地带。

(六) 网友观点

针对同方收购壹人壹本及引发的各方争议,网友从利益输送、股东利益、收购方及被收购方等多方面发表评论。

1.同方股份涉嫌利益输送

@Bayssss:看了一下同方、一人一本,健坤投资之间的事,我只能说人家的工作效率真是太高了,俩礼拜就干完了股权转移,登记,工商备案等事情。最后捎带赚了几个亿。这里面没有利益输送?骗谁呢?

@orthodoxist:当初看到同方出手收购的新闻就很疑惑。一人一本这种产品生命周期长不了,这种收购如果没有利益输送的内幕,就只能说明同方拍板此次收购的领导脑残。

@豆腐汤刀客:一人一本会有人买?清华同方在洗钱吧?

@Luvmmy:敢玩13亿,这忽悠的。千万别认为这是因为该款产品做得有多么接地气,前景有多好。这桩溢价收购,多半和洗钱、利益输送有关。国企内这种事可不少,借个壳立个项就能把钱从公家兜里掏出来,所谓内部人控制。不过,这桩收购动静有点大,居然捅上了媒体,目测有人要倒霉。

pEpSiCoKe:原本就是一利益输送的游戏,还真有人当真?

@麦兜Style: 2012年12月17日健坤投资以105万收购壹人壹本22%股份。20天后同方拟以13.68亿元收购壹人壹本,该投资暴增291倍,至3.06亿元,没内幕你信吗? 王冉怪不得同行说你道德败坏,这脏钱你也挣!

2.不看好收购

@远见潜行:同方多了资产,杜国楹换股、变现、挣钱,唯一的输家就是股民!

股吧网友59.58.149.*:收购争议那么大,股价跌跌不休,同方管理层却视股民权益为无物,至今未出来给个说法,是不懂得危机公关还是一贯的傲慢使然?

股吧网友36.248.159.*: 坚决斩断同方股份利益输送链,反对高溢价收购一人一本!

@圆月a弯刀:壹人壹本能活下来就是奇葩,同方还要溢价收购更是冤大头。从来不看好。

@刘于苇Luffy:这也行?同方这个冤大头钱多没处花了。

@创投李军华:搭顺风车而已,中国市场太多不可思议的交易,在我看来最多值1亿。

3.谨慎看好同方股份

@少金冈:同方并购一人一本,高溢价不排除利益输送。但从资源整合的角度看,这起并购案将奠定同方在平板电脑领域的地位,同方看重的是一人一本的手写技术,以及该行业未来的前景。建议谨慎持有!一孔之见仅供参考,据此入市风险自负!

@科通刘宏蛟:个人认为谈利益的前提是能够有利益,我更加关心同方此次并购的真正用意,我认为同方看中了“一人一本”的教育经历和营销,应该会在平板教育垂直市场发力!但能否做起来则取决于多种因素,战略上可行,战术上未必执行的了,但在ipad占主导的平板市场,垂直细分长尾未必不是一个好的方向!

4.支持壹人壹本

@易能立方selina:"中国资本证券网在国家知识产权局的“专利检索”中查证发现"这个查证应该不包括已申请未公开和购买或转让的专利,记者看来对专利方面也不是很熟悉。仅靠这个查证,不能就说壹人壹本是夸大专利数量。

@草木有本心何求美人折:喷的人一看就是没用过WACOM的SB在吐酸水,wacom用于平板领域,世界范围内E人E本也算走在前面的了。

@中盛投资杨成:壹人壹本也算功成身退。

5.不看好被收购方壹人壹本

@Eugene-L-: 同方买亏了,在平板电脑和智能机的夹击下,一人一本这样的产品很快就会被淘汰!

@倔强的奶牛:前几天还提起一人一本这个垃圾产品,昨天竟然传出被同方花13亿收购的消息。中国科技公司能不能安心搞搞研发啊,有几个破钱就出来得瑟,根本不关心产品的好坏,市场的毒瘤。

股吧网友183.40.29.*:支持同方收购本身没有错,但是要选好标的!一家以忽悠见长者管理的公司,你不管是买他的产品或者公司,不想亏钱都难!同方不想让苹果、三星为所欲为的话拉上个忽悠高手也是不管用的!因为同方电脑搞了这么多年就连联想都干不过,何谈三星苹果呢?你实在是高估同方了!因为他们根本不是一个数量级的!!至于有人说收购只要不摊每股业绩就是好事,这个只是自欺欺人的鬼话,收购一家狗屁公司的市盈率26倍,请问同方是多少呢?没有盈利能力,发行股份又多,能不摊吗。