一、综述

今日(12月9日),海南矿业(601969)正式登陆上交所。开盘后,公司股票即因触及10%的涨幅限制而被临时停牌半小时。截至收盘,涨幅高达44%,报收14.89元。

海南矿业本次以10.34元/股价发行18667万股,扣除发行费用,预计募集资金17.6亿元,用于新建选矿厂、石碌矿区铁多金属矿整装勘查项目以及工程技术研究中心。这也是继双成药业2012年8月8日登陆深交所中小板之后,两年来首家登陆A股市场的海南公司。

然而,海南矿业涉嫌信披违规等问题遭到媒体质疑。中国日报网刊文指出,海南矿业的募投项目中,除了高达4亿元的补充流动资金,还不惜搬出早就建成投产的“旧项目”进行融资,甚至隐瞒了该募投项目“一女二嫁”的情况,涉嫌信披违规。

二、媒体报道量概况

(一)、媒体报道量

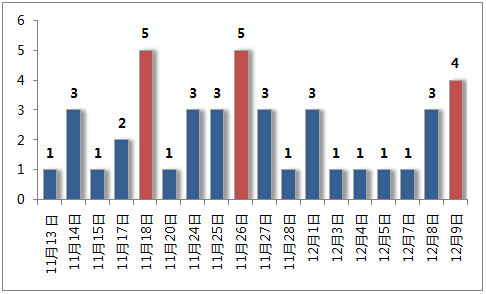

据新财富舆情中心监测数据显示,11月13日0时至12月9日14时,媒体共发布海南矿业相关报道共42篇。其中,11月18日和11月26日报道量最大,均为5篇;其次为12月9日,4篇报道。媒体报道总量统计图:

(二)、媒体活跃度分析

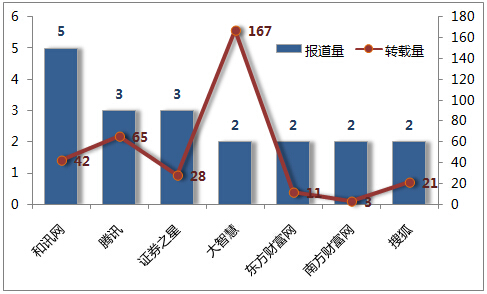

据新财富舆情中心监测数据显示,监测时段内,共有30家媒体发布海南矿业的相关报道,报道量最大的是和讯网,共有5篇报道;腾讯和证券之星报道量并列第二,各3篇。值得注意的是,大智慧2篇报道转载量167次,创下单篇报道转载量之最。媒体报道总量统计图:

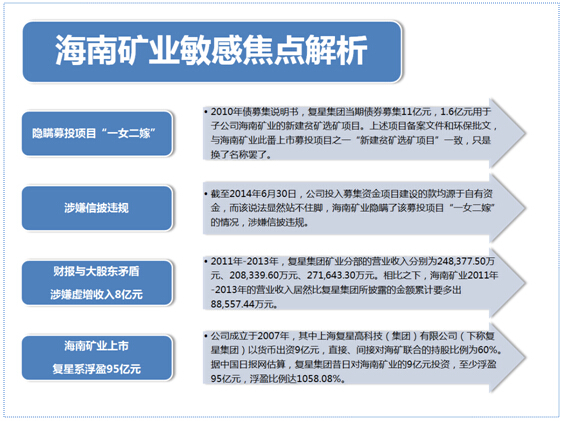

(三)、海南矿业敏感点解析

海南矿业的上市,将使复星系浮盈95亿元,而殊难预料的是,在2011年-2013年间,海南矿业的营业收入居然比大股东复星集团所披露的累计还要多出8亿元。“蛋大于鸡”的怪象再次在资本市场上演,而涉嫌虚增收入的海南矿业,未来又将何去何从。

关键词一:借建成投产“旧项目”融资

根据招股书,海南矿业此番上市,募集资金总额将超过19亿元,将分别用于新建选矿厂项目、新建选矿厂二期扩建项目、石碌矿区铁多金属矿整装勘查项目、铁、钴、铜工程技术研究中心和补充流动资金。根据国土资源部资料,海南矿业的新建选矿厂项目又称贫矿选矿厂项目,于2014年4月通过了竣工环保验收。

关键词二:涉嫌信披违规

海南矿业的新建贫矿选矿项目如“一女二嫁”,经历两次不同的融资经历。不过,在招股书中,海南矿业却表示,截至2014年6月30日,公司投入募集资金项目建设的款均源于自有资金,而该说法显然站不住脚,海南矿业隐瞒了该募投项目“一女二嫁”的情况,涉嫌信披违规。

关键词三:财报与大股东矛盾

南矿业和复星集团2011年-2013年的财务数据均经过审计。同时,2011年3月,海南矿业转让托里县红山矿业金属有限责任公司(下称红山矿业),并自2011年3月31日起,不再将该纳入合并范围。直至2013年底,海南矿业的合并报表范围不再发生变更。虽然海南矿业在2014年2月成立一家贸易公司,但该公司目前尚未正式开展业务。也就是说,在2011年-2013年期间,海南矿业合并范围的营业收入,应当不超过其控股股东复星集团所披露的金额,而海南矿业事实上却比复星集团累计要多披露超过8.86亿元。

关键词四:复星系浮盈95亿元

海南矿业此番上市,募资规模堪称大手笔,发行费用更是惊人。根据招股书,海南矿业以10.34元/股的价格,公开发行不超过18,667万股股份,募集资金超过19亿元,仅发行费用就高达1.7亿元。复星系对海南矿业这笔投资,可谓赚得盆满钵满。据中国日报网估算,复星集团昔日对海南矿业的9亿元投资,至少浮盈95亿元,浮盈比例达1058.08%。

三、各方观点

兰格钢铁信息研究中心主任王国清:国外低成本矿山大幅扩产,价格持续下跌,铁矿石前景黯淡。

中国冶金矿山企业协会常务副会长雷平喜:前几年,铁矿石行业利润较高,吸引了大量投资。国外大矿山产能不断增长,导致供应过剩,铁矿石价格出现断崖式下跌,国内矿山面临较大压力。

西本新干线高级研究员邱跃成:相比国内来说,海外矿山成本优势太明显了,海外矿山这几年扩产,大有将国内高成本矿挤出市场的意图。

复兴国际分拆计划实现 铁矿石市场形势严峻

11月24日,复兴国际披露分拆海南矿业独立到A股上市的消息。实际上,海南矿业冲刺A股IPO早在2011年就已经开始。今年11月13日,海南矿业获得中国证监会有关其A股首次公开发行上市申请的书面批准。海南矿业在11月24日发公告称,确定A股发行价为10.34元/股。

根据资料,海南矿业主营业务为铁矿石采、选和销售,主要产品为铁矿石产品,直接或通过贸易商形式最终销往武钢股份、天津铁厂和韶钢松山等国内钢铁企业。海南矿业前身为海矿联合,目前控股股东为复兴集团,占发行前股本60%,实际控制人为郭广昌 。

谈及此次分拆上市的好处,复兴国际在公告中表示,分拆独立上市,首先可以提升海南矿业资源储备扩展、技术研发和产能及运营效率;其次,可以建立一个持续融资平台,提供全新的多元化资金来源。上市之后,复兴国际依然是海南矿业控股股东,可以继续享有海南矿业未来发展增长带来的益处。

然而,今年以来,铁矿石价格大幅下跌,国内矿山的铁矿产品由于成本高、品位低,在与国外矿产品竞争中败下阵来,很多企业陷入保本或亏损境地,铁矿石市场形势严峻。铁矿石价格的大幅波动,对于海南矿业的盈利能力来说有着直接影响。“2014年上半年,受铁矿石价格大幅下跌影响,公司铁矿石销量同比下降29.3%,主营业务毛利率从去年的65.4%下降至63.7%。”海南矿业在招股说明书中表示。(新财富舆情中心 傅静 王小露)