一、综述

中国证监会8月22日发布公告称,在证监会主板发审委将于明日(8月27日)召开2014年第131次发行审核委员会工作会议,将审核桂林福达股份有限公司的首发申请。桂林福达主要从事发动机曲轴、汽车离合器、螺旋锥齿轮等汽车零部件产品的生产,其产品主要原材料为钢板、圆钢等钢材制品、锻钢曲轴毛坯、齿轮毛坯等。

值得关注的是,早在2012年同行上市公司毛利率面临下滑疲态时,桂林福达的毛利率却稳步攀升,其重型发动机曲轴的毛利率竟然比行业龙头高十几个百分点,被媒体质疑其涉嫌造假上市。如今,桂林福达重新加入IPO候选队伍后不久便因产量数据等问题又遭到了媒体的质疑。此外,桂林福达还面临着严峻的偿债风险。

二、新闻报道概况

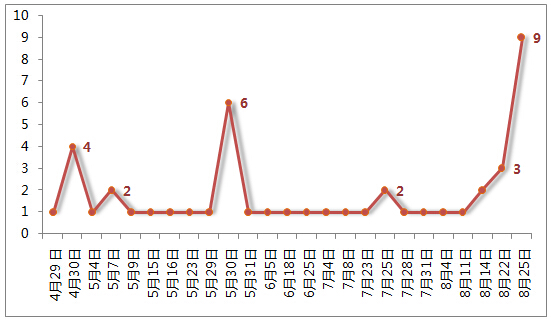

桂林福达媒体报道量

据新财富舆情中心监测数据显示,4月29日0时至8月26日14时,媒体共发布桂林福达相关报道46篇。其中,8月25日公司新闻报道量最大,达到9篇;其次为5月30日,共6篇;其余各天的平均报道量在1到2篇左右。媒体报道总量统计图:

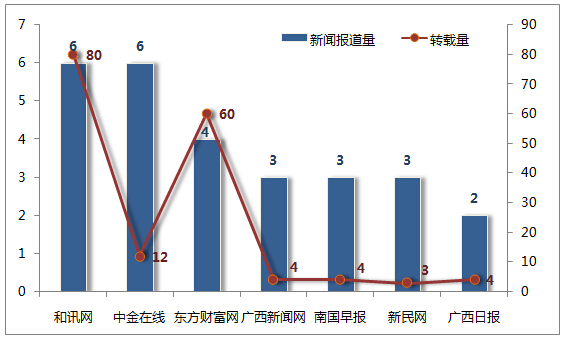

媒体活跃度排行

监测时段内,发布桂林福达新闻最多的媒体为和讯网和中金在线,各6篇,略高于其他媒体;和讯网的转载量远远高于中金在线,达到80次之多;转载次数同样比较亮眼的还有东方财富网,4篇报道累计转载60次。媒体报道量转载量统计图:

桂林福达敏感报道解析

桂林福达主要从事发动机曲轴、汽车离合器、螺旋锥齿轮等汽车零部件的产销,所属汽车零部件行业,下游是汽车整车行业。之前曾有媒体质疑桂林福达公布的产量数据与同行业公司数据“打架”。在新提交的招股书中,桂林福达旧疤刚去,又添新疾:产量数据依旧带有瑕疵;扩产子公司信息披露不完整;依赖下游产业,夹心层位置议价能力有限。敏感问题解析图:

1、产量数据存疑

从产量看,2012年到2013年,主要产品的产量都处于增长势态,但主营业务成本中的辅助材料和包装物费用却从6504.32万元下降到5577.69万元。从能源使用角度来看,2011年到2013年电力使用量基本维持不变,但用水量却大幅减少,从2011年的86.05万吨锐减到2013年的33.39万吨。内部自产代替外购,初始锻钢环节增加,但能源的消耗量却不增反降。

2、子公司产能成谜

桂林福达曲轴毛坯的毛利率从2012年的5.77%骤升到2013年的24.10%。但由于曲轴毛坯种类多、价格差异较大,根据公司披露的信息无法得知报告期间福达锻造的设计产能、实际产能和产能利用率,也没有披露福达锻造对母公司提供产品的种类、数量和金额。对于贡献如此之大的子公司,不尽详细的披露难书其功。

3、议价能力孱弱

下游整车厂商为了降低整车价格、提升市场竞争力,下调各种配套零部件的采购价格,从而压缩了汽车零部件行业的盈利水平,零部件企业议价能力相对较弱。2012年,商用车、工程机械行业市场下滑,零部件行业净利润普遍下滑,桂林福达的净利润从2011年的1.7亿元下降到1.3亿元。

三、各方观点

公司回应:至于负债率较高的原因,该公司给出的解释是,“主要是由于近年来公司处于高速成长期,为了扩大产能、提升技术水平而进行了较大规模的资本性投入。”

西南证券汽车行业分析师刘峰:2009年、2010年汽车行业的“井喷”式增长,透支了行业未来几年的增长空间,未来几年整个行业增速都将在低位徘徊。在汽车整体市场低速增长的大背景下,自主品牌车企的日子将更加难过。而桂林福达的整车客户中,吉利汽车、比亚迪汽车、奇瑞汽车等自主品牌车企都是其重要的客户。这也让桂林福达的发展前景蒙上了阴影。

总结: 75%负债率成桂林福达闯关重患

据桂林福达招股书显示,截至2013年12月31日,公司合并口径的资产负债率为74.61%。从结构上看,公司负债中银行借款占比较大。对于公司高达75%的资产负债率,桂林福达解释,近年来公司处于高速成长期,为了扩大产能、提升技术水平而进行了较大规模的资本性投入。而未来公司的偿债来源主要是经营活动产生的现金流入和对外融资。

据中国汽车工业协会数据显示,2011到2013 年,我国汽车行业销量年均复合增长率为8.97%,低于2010 年销量增长率32.37%的水平。而我国汽车行业销售增长率明显放缓将对像桂林福达等汽车零部件企业的生产经营造成比较大的不利影响。对此,桂林福达在招股书中表示,若未来公司因经营业绩下滑,导致经营性现金流入减少,或难以通过对外融资等方式筹措偿债资金,公司确实将面临较大的偿债风险。(新财富舆情中心 傅静 蒙朵 王小露)