一、综述

21日晚间,证监会公告称,发行审核委员会2014年第69次会议于2014年5月21日召开,经过会议审核,重庆燃气集团股份有限公司(首发)获通过。重庆燃气本次A股发行拟在上交所公开发行15600万股新股,发行后总股本为155600万股。重庆燃气本次发行股份全部为新股,不进行老股转让。发行安排显示,初步询价推介时间为8月25日-26日,定价公告刊登时间为8月29日,网下申购及缴款日期为8月29日-9月1日,网上发行申购日为9月1日。股票代码为600917,网上申购代码为730917。

二、新闻报道概况

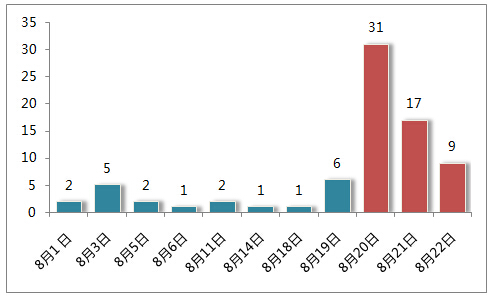

重庆燃气媒体报道量

据新财富舆情中心监测数据显示,8月1日0时至8月22日14时,媒体共发布重庆燃气相关报道77篇,8月20日,公司发布招股意向书的消息吸引了媒体关注的目光,新闻报道量最大,达到31篇。媒体报道总量统计图:

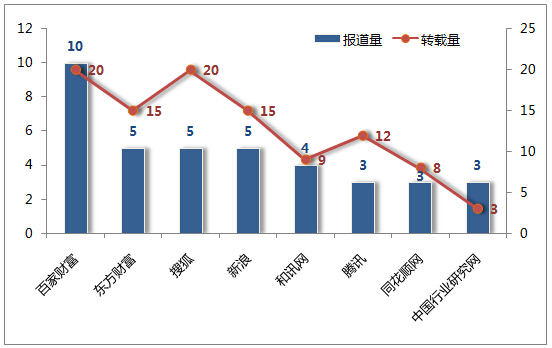

媒体活跃度排行

监测时段内,发布重庆燃气新闻最多的媒体为百家财富,报道量是其他各家媒体的一倍,共计10篇。同时,百家财富的转载量累计达到20次,成为报道重庆燃气最活跃的媒体。报道量排名第二的有三家媒体,东方财富、搜狐和新浪。其中搜狐的5篇文章转载次数较多。

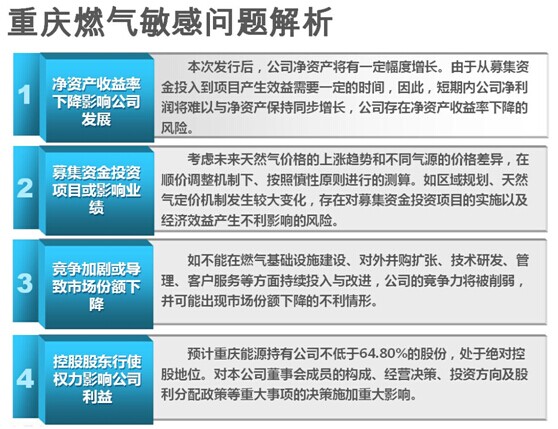

重庆燃气敏感报道解析

值得注意的是,公司存在的净资产收益率下降影响公司发展、募集资金投资项目或影响业绩、竞争加剧或导致市场份额下降以及控股股东行使权力影响公司利益等问题,存在对公司日后发展产生不利影响的风险,引起了媒体的关注和对公司的质疑。敏感问题解析图:

1、净资产收益率下降

2011年至2013年,本公司加权平均净资产收益率分别为11.87%、10.39%和11.46%。本次发行后,公司净资产将有一定幅度增长。由于从募集资金投入到项目产生效益需要一定的时间,因此,短期内公司净利润将难以与净资产保持同步增长,公司存在净资产收益率下降的风险。

2、募投项目影响业绩

重庆燃气募集资金投资项目建成投产后,公司供气能力将大幅度增长。未来天然气价格的上涨趋势和不同气源的价格存在着差异,在顺价调整机制下、按照慎性原则进行的测算。如果区域规划、天然气定价机制发生较大变化,存在对募集资金投资项目的实施以及经济效益产生不利影响的风险。

3、市场份额下降

在重庆市,本公司面临的竞争对手既有实力雄厚的上游资源供应商企业因延伸产业链而投资兴办的城市燃气运营企业,也有近年来迅速崛起的民营企业。尽管本公司具有40年丰富的城市燃气运营经验,但是,如果不能在燃气基础设施建设、对外并购扩张、技术研发、管理、客户服务等方面持续投入与改进,公司的竞争力将被削弱,并可能出现市场份额下降的不利情形。

4、股东权利影响公司利益

本次发行前,控股股东重庆能源持有本公司75%的股份,本次发行后,预计重庆能源仍持有公司不低于64.80%的股份,仍然处于绝对控股地位。该持股比例使重庆能源能够通过行使表决权的方式,对本公司董事会成员的构成、经营决策、投资方向及股利分配政策等重大事项的决策施加重大影响。因此,公司存在控股股东控制的风险。

三、各方观点

财经评论员宋清辉:大客户消失隐藏着非常重大的疑点,若不涉嫌虚构资产,就涉嫌财务造假,至少涉嫌其一。近年来,监管层持续强化“以信息披露为中心”的监管理念,通过不断加大对信息披露中重大遗漏、虚构陈述等问题的处罚力度,来惩治欲钻信息披露漏洞的上市公司中的“害群之马”。

联讯证券投研中心策略分析师康崇利:我觉得散户没有变化,应该还是一如既往的热情高涨。这次其实有7只股票在3500万以下,相应来讲,可能中签的看度还是比较大。但是另外4只我觉得像重庆燃气、像节能风电,应该来说中签率偏高一点,机构跟个人参与的意愿都会比较强。

上海新望闻达律师事务所律师宋一欣:重庆燃气此番上市有可能会受到“宋林案”的影响。

律师王智斌:前董事长被判刑这个事情有影响的,要看判刑时间和IPO时间。宋林被调查不对重庆燃气IPO构成直接影响。

总结

新旧《招股说明书》内容,发现前后内容表述不一。2011年重庆燃气对涪陵天成燃气有限责任公司的销售额为8175.54万元,是当年的第二大客户。新版招股书中,原本不在前五大客户之列的重庆施凯燃气动力有限公司赫然出现在名单上并位居第四,销售额为5340.71万元。哪份招股书披露的情况是真哪份是假,或者两份都不是其真实情况,令人真假难辨。大客户为何在新版招股书没了踪影?涪陵天成燃气有限责任公司与重庆燃气是否有业务往来?

《科技金融时报》引用知名财经评论员宋清辉表示,大客户消失隐藏着非常重大的疑点,若不涉嫌虚构资产,就涉嫌财务造假,至少涉嫌其一。近年来,监管层持续强化“以信息披露为中心”的监管理念,通过不断加大对信息披露中重大遗漏、虚构陈述等问题的处罚力度,来惩治欲钻信息披露漏洞的上市公司中的“害群之马”。(新财富舆情中心 蒙朵 卢博 傅静)