一、综述

7月24日晚,刚刚完成网上申购的中材节能、川仪股份、康尼机电、台城制药、天华超净公布发行量和网上发行中签率等信息。数据显示,这5家新股合计冻结资金超过4000亿。至此,5家新股离上市的大门已经越来越近。然而,中材节能的种种问题引起市场高度关注,新旧版招股说明书数据“打架”、关联方关系复杂关联交易环环相扣、费用调节掩饰盈利下滑幅度等,都成为中材节能的负面焦点。5新股发行量及中签率图:

二、负面新闻概况

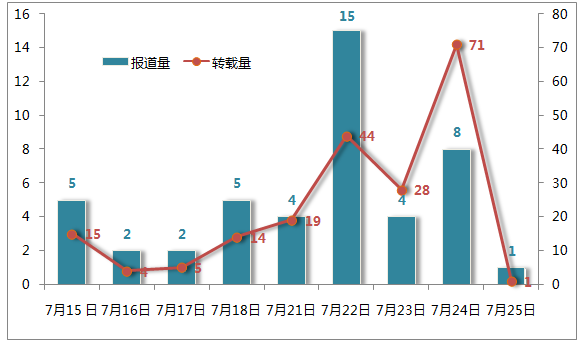

据新财富舆情中心监测显示,从7月14日0时至7月25日14时,中材节能共有46篇媒体报道,累计转载200余次。其中7月22日新闻报道量最大,共15篇;但是昨日媒体关注度较高,8篇文章累计转载超过70次,影响范围较广。新闻报道量统计图:

(监测时段:7月14日0时至7月25日14时)

中材节能离上市的大门已经越来越近,然而其身上出现的问题也愈发值得关注:新旧版招股说明书数据“打架”、关联方关系复杂关联交易环环相扣、费用调节掩饰盈利下滑幅度等。

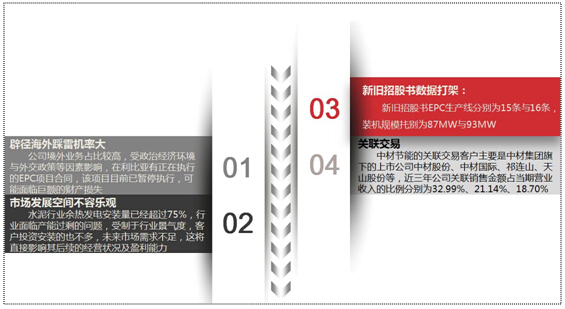

1. 海外业务存风险

由于长期受制于配套政策滞后、并网运营不规范、资金投入不足等原因,中材节能在水泥行业以外的行业发展较慢。目前,该公司已经在上述行业余热发电技术方面进行了储备,进一步拓展了市场空间。但是,钢铁等行业的余热品质和烟气成分与水泥行业差异较大,需要足够的技术实力作为支撑,中材节能可能也会面临一定的技术风险。与此同时,中材节能境外业务占比较高,受政治经济环境与外交政策等因素影响,存在一定的经营风险。招股说明书中也透露,全资子公司在利比亚有正在执行的EPC项目合同,鉴于当地紧张的政治局势,该项目目前已暂停执行,可能面临巨额的财产损失。

2. 市场发展空间不容乐观

去年年底,根据相关数据统计,中国的水泥窑余热发电市场只剩300余条生产线的有限空间。外加受国家严控产能政策的影响,‘十二五‘后续几年,国内水泥窑余热发电站的建设需求将逐步下降。这意味着,国内水泥熟料余热项目,已经没有多少项目可做了。2012年5月已经过会的中材节能未来市场需求不足,直接影响其后续的经营状况及盈利能力。

3. 新旧招股书打架

上市在即,《金融投资报》则发现中材节能发表的两版招股说明书中出现了数据打架的问题。旧版招股书中2010年EPC生产线条数为16条,装机规模为93MW,而在新版招股书中,2010年EPC生产线条数却为15条,装机规模为87MW。为何两个版本的数据会有出入?对此,公司解释称,“有一个合同进行了变更处理,在新版招股书中不再统计为2010年的业务数据。”

4. 关联交易导致业绩下滑

中材节如果成功上市将成为中材集团旗下的第八家上市公司。2010年11月,中材集团以25900万元的成本获得了南通锅炉51.66%的股份。就在短短1个月后,这笔股权就被评估为29535.92万元,增值14%;1年零4个月后,这部分股权的评估值进一步上升至31166.64万元,较成本价高出5000万元。值得注意的是,2011年,该公司净利润下降了约36%。

据中材节能2012年招股书(申报稿)显示,2009年至2011年,中材节能经营活动产生的现金流量净额由4.52亿元骤降至-8863.47万元,应收款的猛增是现金流下降的直接原因。数据显示,2009年至2011年,中材节能应收账款占营收的比例从2009年的7.36%,提高到2011年的23.26%。尤其值得一提的是,与一般企业应收账款基本在1年以内不同的是,中材节能接近30%的应收账款账龄超过一年,而且应收账款大幅增加之时,也正是中材节能关联交易爆发之际。

三、各方声音

(一)、机构观点

1、中材节能隐忧重重

华泰证券:这种依托大集团来开展业务的发行人本身独立性存在一定问题,一旦集团结构发生改变,对于发行人将是致命影响。

2、支持打新

五矿证券财富中心总经理王先春:资金最为追捧的是:台城制药,此外是中材节能,其发行市盈率为21.63倍。两个股询价累计报价倍数均在100倍以上。上市后,这两个新股的中签投资者有望迎来多个涨停。和6月份的第一批新股相比,这批新股多数质量一般。至少7只今年业绩下滑。但新股依然是稀缺资源,打新依然是只赚不亏。

3、看好未来发展

国泰君安:公司市场占有率最高,具备一定行业地位,在市场拥有一定的话语权;我国能源利用率与发达国家及世界平均水平存在差距,能源浪费形成巨大余热资源利用市场,国内国外余热资源利用市场未来存在较大发展空间。

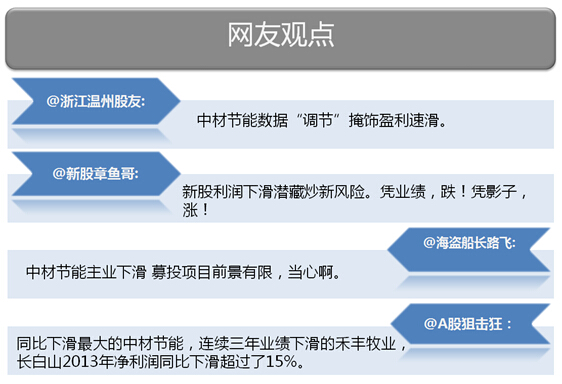

(二)、网友观点

据新财富舆情中心监测显示,以“中材节能”为检索词,监测段内在新浪微博和东方财富股吧分别检索到622条微博和181篇帖子。大部分网友在打新的同时均对中材节能业绩问题抱有疑问。

总结:中材节能问题缠身 未来发展不容乐观

此外,仔细梳理中材节能招股说明书可以发现,在2009年至2011年,连续三年公司净利润复合增长率49.86%的光鲜背后,却也隐藏着诸如IPO涉嫌向公司控股股东利益输送;以往高速的净利增长是建立在控股股东庇护的基础之上;公司海外业务占比巨大,且已暴露出实质风险;同时,公司专注的水泥余热发电领域的发展空间越来越小,行业政策尚存诸多不足,未来发展不容乐观。(新财富舆情中心 傅静 卢博 颜馨 王小露)