������ʿ�����ʽ������ֺ���� |

| ������� |

���� |

��������(��/��/��) |

| 2009�� |

����ĩ��Ϣ |

���������������� |

| 2009�� |

��������Ϣ |

���������������� |

| 2008�� |

����ĩ��Ϣ |

���������������� |

| 2008�� |

��������Ϣ |

���������������� |

| 2007�� |

����ĩ��Ϣ |

���������������� |

| 2007�� |

��������Ϣ |

���������������� |

| 2006�� |

����ĩ��Ϣ |

���������������� |

| 2006�� |

��������Ϣ |

���������������� |

| 2005�� |

����ĩ��Ϣ |

���������������� |

| 2005�� |

��������Ϣ |

���������������� |

|

����ʿ����������� |

| |

2009/12USD($) |

�䶯 |

2008/12USD($) |

2007/12USD($) |

| Ӫҵ�� |

7,213,628,000 |

-22.19% |

9,271,042,000 |

10,732,320,000 |

| ��Ӫ����/(����) |

69,995,000 |

-64.42% |

196,733,000 |

755,542,000 |

| ������Ŀ |

-- |

-- |

-- |

-- |

| ̯ռ��Ӫ��˾����ͬ���ƹ�˾����/(����) |

1,440,000 |

114.61% |

671,000 |

0 |

| ˰ǰ����/(����) |

71,435,000 |

-63.81% |

197,404,000 |

755,542,000 |

| ˰�� |

-31,813,000 |

-- |

-75,465,000 |

-30,063,000 |

| �����ɶ�Ȩ�� |

-1,035,000 |

-- |

-824,000 |

-4,055,000 |

| �ɶ�Ӧռ����/(����) |

38,587,000 |

-68.14% |

121,115,000 |

721,424,000 |

| ����Ϣ����/(֧��) |

9,583,000 |

444.80% |

1,759,000 |

-7,521,000 |

| �۾���̯�� |

254,479,000 |

8.22% |

235,145,000 |

178,009,000 |

| ���³�� |

1,313,000 |

-8.44% |

1,434,000 |

1,457,000 |

| ÿ��ӯ��/(����)(��) |

0.55 |

-68.02% |

1.72 |

10.27 |

| ÿ����Ϣ(��) |

0 |

-- |

0 |

0 |

| ��Ϣ����(��) |

0.00% |

-- |

0.00% |

0.00% |

| ÿ�������ʲ���ֵ($) |

0.503 |

3.83% |

0.485 |

0.469 |

|

|

| �����IJ��ַ������Ǹ�ʿ���������������Լ����ȥһ��IJ���״�������������������ͼ���Կ������ڹ�ȥ��6�������ʿ�����ʱ�����ָ��ԶԶ��˦������ͳ�ƣ���ʿ���������ϰ��������������ɡ������Ͽ�����ʿ���Ѿ�����û���ɷ�������������ԭ��Ȼ�ǽ�������Ǯ����Խ��Խ�09��ÿ�������ȥ����68.02%�� |

|

| ������ʿ������6������������ͼ�������ָ���Ƚϣ� |

���ߣ���ʿ���������6�������� �������ߣ�����ָ����6�������� |

| ������ʿ�������ʲ���ծ�� |

�ʲ���

| |

2009/12USD(K$) |

�䶯 |

2008/12

USD(K$) |

2007/12

USD(K$) |

| �̶��ʲ� |

2,022,936 |

-9.79% |

2,242,565 |

1,834,632 |

| ̯ռ��Ӫ��˾����ͬ���ƹ�˾Ȩ�� |

46,235 |

12.98% |

40,923 |

0 |

| �����ʲ� |

75,426 |

-39.26% |

124,185 |

159,856 |

| �����ʲ� |

3,490,511 |

11.87% |

3,120,063 |

4,711,728 |

| ����ֽ����н�� |

1,200,725 |

70.31% |

705,037 |

1,255,117 |

| ��� |

716,160 |

-15.03% |

842,863 |

856,388 |

| ���������ʲ� |

1,573,626 |

0.09% |

1,572,163 |

2,600,223 |

| ���ʲ� |

5,635,108 |

1.94% |

5,527,736 |

6,706,216 |

��ծ

| |

2009/12USD(K$) |

�䶯 |

2008/12

USD(K$) |

2007/12

USD(K$) |

| ������ծ |

1,966,877 |

-2.73% |

2,022,047 |

3,338,298 |

| ���ڸ�ծ |

60,764 |

21.10% |

50,178 |

42,749 |

| �ܸ�ծ |

2,027,641 |

-2.15% |

2,072,225 |

3,381,047 |

Ȩ��

| |

2009/12USD(K$) |

�䶯 |

2008/12

USD(K$) |

2007/12

USD(K$) |

| �����ɶ�Ȩ�� |

35,676 |

4.38% |

34,178 |

16,177 |

| �ɶ��ʽ� |

3,571,791 |

4.40% |

3,421,333 |

3,308,992 |

| ��Ȼ��ծ���е� |

-- |

-- |

136,913 |

241,215 |

|

|

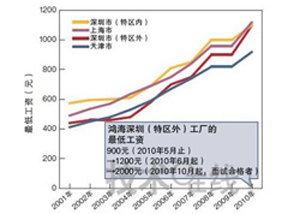

����

���� ����̨�帻ʿ������(Hon Hai���躣)������ӵ��40������Ա�������ڹ���Ϊ������д����н����2010��10����ԭ���Ͻ�����������ÿ��2000Ԫ��������2010��5����һֱΪ900Ԫ���������ֲ������ڵ��¹��ʱ�“�ﵽ��4200Ԫ����̨�������ʡ���ÿ��1��7280Ԫ̨�һ�Ҫ��”��

����̨�帻ʿ������(Hon Hai���躣)������ӵ��40������Ա�������ڹ���Ϊ������д����н����2010��10����ԭ���Ͻ�����������ÿ��2000Ԫ��������2010��5����һֱΪ900Ԫ���������ֲ������ڵ��¹��ʱ�“�ﵽ��4200Ԫ����̨�������ʡ���ÿ��1��7280Ԫ̨�һ�Ҫ��”��