������������ ����������������������������A����ʷ���ߴ�IPO��ͣ

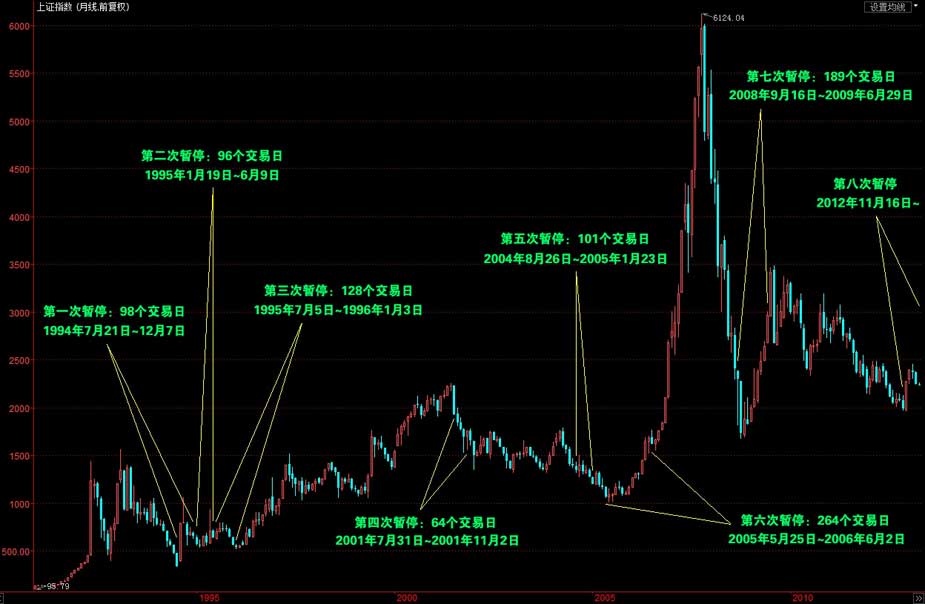

��һ�Σ�1994��7��21��—1994��12��7��

���������ڿմ��ڣ�����һ�ȿ��ٵ�����325.89�㣬���չ��һ�ִ�������Ǻͻص���IPO����������δ���赲���̼���̽�ף���1995��2�¹�ָ̽����524�㡣

�ڶ��Σ�1995��1��19��—1995��6��9��

��������1994��12��IPO�������һ���£������ٶ���ͣ�������ͣ�ڼ䣬����һ����3���������ڴ�580���ǵ�926�㡣���¹ɷ��лָ�ʱ�������ֻص���700�㡣

�����Σ�1995��7��5��—1996��1��3��

���������˴�IPO��ͣ����һ��Ҳ����һ����ʱ�䣬��ͣ�ڼ��ָ�Ⱥ��߳�����С���������飬��֮��һ·�»���ֱ��1996�����ǭ��̥���¹ɷ��к��̺ܿ쵽����Եײ�513�㡣�˺��ָһ·�߸ߣ�չ��һ�ִ�ţ�У���1996���ʱ��ָ�Ѿ�����1259�㸽����

���ĴΣ�2001��7��31��—2001��11��2��

�����������ǽ��뱾���������ĵ�һ��IPO��ͣ������6�£����йɼ��ַ�����̨��“�г��ۼ��ֹ��й�”�����г����ҵ���ѹ����֤��ָ�ӽθߵ�2245�㿪ʼһ·��й�����֤�����ȫֹͣ���¹ɷ��к�������2001��10��22�գ����йɼ��ֱ���ͣ���г�һ�����ǣ�ͬ��11��2��IPO������2001��12�£���ָ�ٶ����£����Դ˿�ʼ�˳���5������У�ֱ����Ȩ���øĸ�ʵʩ��

����Σ�2004��8��26��—2005��1��23��

��������֤����ڵ��깫��������IPOѯ���ƶȣ�����ʽ������̨ǰ��IPO����ͣ�����IPO��ͣʱ��A���Դ���2001�����������е��С������µ�ѯ���ƶȶԵ�ʱ�Ĺɼ��γɲ�С�ij��������Ҳ���г����һ��Ӱ�죬�����ͣ�¹ɷ��в�û�и����д���ǿ����ת��

�����Σ�2005��5��25��—2006��6��2��

������������A����ʷ�����һ��IPO�մ��ڡ����ڹ�Ȩ���øĸIPO��ͣ��һ��ʱ�䡣��һ�ֿմ��ڿ����ã���֤��ָ������ʷ�͵�998�㡣�մ��ڽ���β��ʱ����ָ��ʼ����Ȼ������մ��ڽ������й����С��������С��й������������ز���������·���Ⱥ����У�A������ӭ����ʷ�����һ��ţ�С�

���ߴΣ�2008��12��6��—2009��6��29��

��������A���ھ�����6124��ķ��֮��һ·���У�����Σ���Լ��¹ɴ������е����г���������2008��12��ʱ�Ѿ��µ���һ��ࡣ����2009����г�һ���߳�2008����������һ���������顣IPO��2009��6��ĩ���������ƹ�ָ��һ���º�վ��3478�㡣���˺����һ·����������ǻ���2000�㸽���� |