一、综述

继煌上煌之后,又一个卤制品企业将进军资本市场。9月26日,绝味食品预披露了其招股说明书,引来资本市场关注。此次绝味食品上市拟发行不超过9000万股流通股,发行后总股本为不超过45000万股,发行股份占发行后股本总额不超过20%。

绝味食品作为卤制品市场的老大,早在2012年煌上煌上市后,就积极开始准备上市进程。成立至今,绝味食品通过加盟模式不断扩张,全国网点超过5000个,净利润也在短短的3年时间内翻了近5倍。

作为上市公司,煌上煌与绝味食品一样,采用的是加盟模式,目前煌上煌的加盟门店占比达到近83%,但是到2013年12月31日为止,煌上煌的门店数量仅为2043家,分布于全国17个省或直辖市,覆盖网点少于绝味食品。

从营收规模来看,绝味食品的销售规模是煌上煌的2倍左右,但是后者的毛利率却高于前者。此外,煌上煌在产业链布局方面也与绝味有所区别。相对来说,绝味食品在上游产业链方面的布局还较欠缺。

二、新闻报道概况

(一)、报道量最大:IPO申请获受理消息传出后的次日

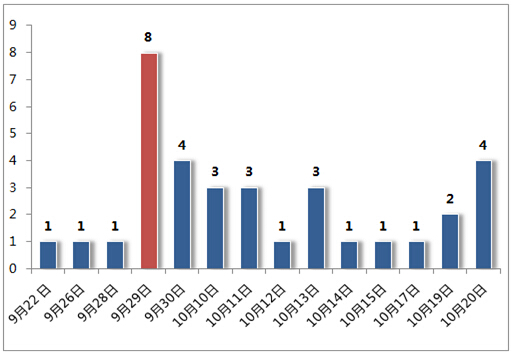

据新财富舆情中心监测数据显示,2014年9月20日0时至10月20日14时,绝味食品的相关新闻报道量共计34篇。其中,9月29日,在公司IPO申请获受理消息传出后的次日达到峰值,共有8篇报道;其次是9月30日和10月20日,均为4篇。媒体报道总量统计图:

(二)、最活跃媒体:新京报

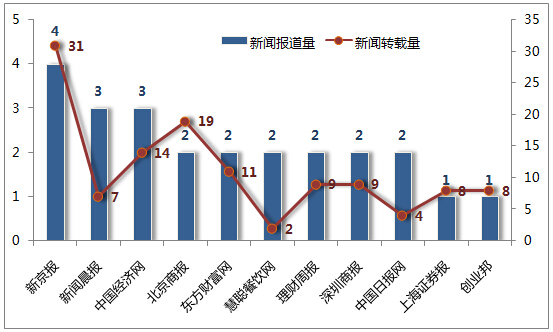

监测时段内,新闻报道量最大的媒体是《新京报》,共有4篇,同时转载量也是最大的,有31次;《新闻晨报》和中国经济网以3篇的新闻报道量并列第二位;值得一提的是,《北京商报》的报道量只有1篇,但转载量高达19次,创下单篇转载量之最。媒体报道量转载量统计图:

三、上市问题剖析

1、市场规模:市场辐射更大

从市场占有率去对比,两家公司虽然都处于行业龙头地位,但是两者的市场占有率却都不到2%。绝味的招股书显示,该公司2011年在国内卤制食品市场的占有率为1.02%2012和2013年的占有率无数据计算,而从煌上煌的招股书中可以看到,公司在2009年的市场占有率就有了1.05%。

对于市场占有率不到2%的原因,绝味解释称是“休闲卤制食品市场较为分散,竞争较为激烈”。煌上煌的董秘曾细华,他表示,“这些数据都不是公司做的,是从研究学会那里拿到的,公司目前也没有最新数据,至于为什么那么低,主要由于酱卤的范围太大了,街边的小摊小贩也会被算进去”。

2、经营业绩:增长较快

虽然两家企业都属于酱卤行业,经营模式都采用全国连锁模式,但煌上煌一直走的是全产业链模式,不仅经营酱卤肉制品,还卖凉菜,并且兼具养殖、屠宰、加工、销售一条龙服务,产业链拉得很长。

对于煌上煌与绝味竞争的优势在哪儿,曾细华表示,“第一是煌上煌做的时间比较早;第二是煌上煌产业链模式,自己会养殖,通过自己养殖供应的原材料占比有10%;第三是煌上煌的厂房都是自己建的,没有租别人的,这样在环保上可以做得比绝味好”。据悉,绝味的原材料全都是从外面采购的,而且五大客户常年不变。

3、募投项目:扩大产能

在营销网络的建设上,绝味在模仿麦当劳、肯德基,而煌上煌则在模仿绝味,从2009年仅有676家门店到2013年拥有2043家,门店数量增长了202%。煌上煌在招股书中说过,未来五年,公司还将继续把重点放在门店开拓和管理上,计划在2016年使公司的门店数辐射到25个省。

相比煌上煌在门店扩充上下的功夫,绝味这几年把更多的钱财用在了原材料供应上,该公司2011-2013年间加盟店数量只增长了55.9%。

四、各方观点

(一)、公司回应

绝味食品:公司在全国市场快速发展的同时也带来了供货能力不足的问题,产能不足的问题逐渐显现。

绝味食品:加盟商毕竟是独立于发行人的主体,若加盟商在日常经营中未严格按照发行人的要求,将对发行人经营效益、品牌形象造成不利影响。

绝味食品财经公关刘保乐:由于陈水清一事是过去发生的,时间比较长,公司不希望媒体关注。

(二)、专家观点

红杉资本中国基金董事总经理王岑:目前这类传统美食的市场规模在千亿级别,它是每个消费者每天都会消费的,现在这些被投资的公司加起来才几十亿的市场,因此这块市场还有很大的发展空间。

启赋资本董事长傅哲宽:直营模式的好处在于比较好管控,营销政策方面执行得比较好。不利之处在于成本较高,包括人工成本,房屋租赁成本等,而且员工的积极性也没有加盟门店的员工和积极性高。而加盟门店由于是加盟者自己经营,对于公司来说,运营成本低,并可以达到快速扩张的目的,税负也相对较轻,但不利之处在于不容易监管。

总结:“PE第一案”陈水清隐身入股绝味食品 获利1760万

随着绝味食品招股说明书的预披露, “PE第一案”主角、复星创投原总裁陈水清再次进入公众视野。绝味食品IPO招股书显示,陈水清持有绝味食品160万股,由其外甥夏光成代持。2011年3月9日上海复星创业投资管理有限公司(简称“复星创投”)入股绝味食品一周前,陈水清低价入股――这违反了复星创投要求管理人员跟投时“同股同价”的要求。预计这一跟投中陈水清获利1760万元。

因陈水清在自己经手的多个项目中通过低价及时跟进公司的投资项目获利。2013年,陈水清因收受商业贿赂被判刑。不过其入股绝味食品一事,在判决书中并未显现。复星集团和绝味食品对此事也是讳莫如深。

此外,在现有产能并未充分利用的形势下,绝味募资扩充产能是否恰当也存在疑问。(新财富舆情中心 傅静 蒙朵 王小露)