一、综述

重庆川仪自动化股份有限公司今日发布上市公告书,公司将于明日(8月5日)正式在上海证券交易所挂牌上市,证券简称“川仪股份 ”,证券代码“603100”。此次上市的部分为本次网上网下公开发行的合计1亿股股票 ,发行价格6.72元/股,发行后总股本3.95亿股,发行后全面摊薄每股净资产4.09元,全面面摊薄每股收益0.32元。

然而,作为国内第一家曾卖壳退市而又再度上市的企业,川仪股份的二次上市也被投资者质疑是再次“圈钱”的伎俩。脱掉上市公司的壳资源后,川仪股份在后续发展历程中几度将资产以低廉的价格转让给管理层,使得国有资产大量流失,同时还将部分股权贱卖给日资企业,而在其准备上市后,财务数据的自相矛盾也暴露出虚增利润的可能。更令人关注的是,发行人刻意隐瞒发明专利被宣告无效的事实及遭行政处罚的情况,则体现了发行人诚信缺失。

二、新闻报道概况

1. 川仪股份媒体报道量

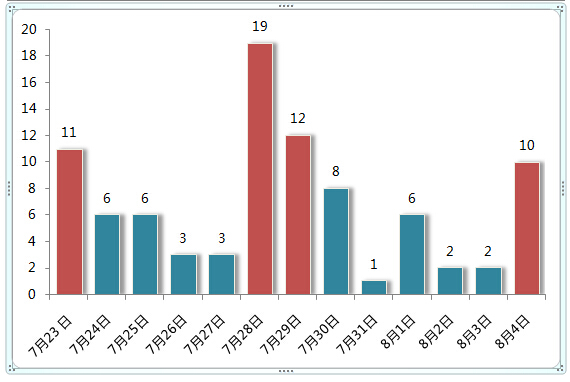

据新财富舆情中心监测数据显示,7月23日0时至8月4日14时,媒体共发布川仪股份相关报道89篇。7月27日,公司摇号中签结果出炉,28、29两日的媒体报道量出现井喷式爆发,分别达到19篇和12篇。另外,川仪股份明日上市的消息也是备受媒体关注,发布相关报道10篇。媒体报道总量统计图:

2. 金融界成为全网最活跃媒体

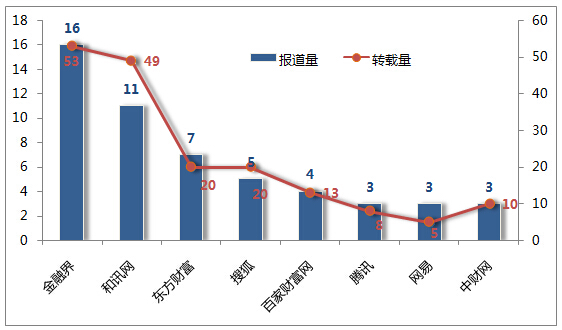

监测时段内,媒体发布全部川仪股份相关报道中,金融界发表数量最多,达到16篇,累计转载53次,排名第一。另外,和讯网发布11篇报道累计转载量为49次,排名第二。媒体报道量转载量统计图:

3.川仪股份敏感关键词解析

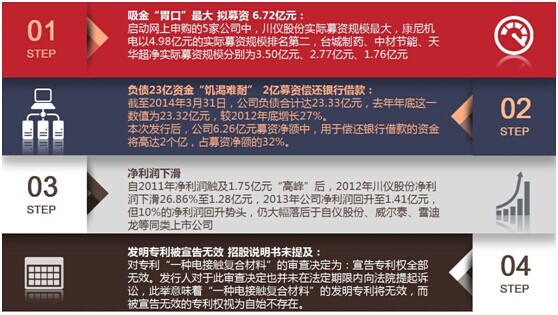

川仪股份再上市的消息吸引着媒体的关注。自2014年7月23日0时至8月4日14时,媒体共发布公司敏感报道5篇,其中2篇来自中国新闻网。媒体的质疑也是主要集中在以下四点:募资额、募资用途、净利下滑、发明专利权。

关键词一:吸金胃口大

7月23日启动网上申购的5家公司中,川仪股份实际募资规模最大,达 6.72亿元。据最新发布的招股书显示,川仪股份发行价为6.72元/股,发行市盈率为21倍,发行后每股净资产为4.09元。

关键词二:募集资金用于偿还银行贷款

据最新公开的招股书显示,川仪股份资产负债率偏高,短期偿债压力较大。数据显示,截至2014年3月31日,公司负债合计达23.33亿元,去年年底这一数值为23.32亿元,较2012年底增长27%。就现金流来看,2013年公司经营活动产生的现金流量净额为-1.13亿元,较2012年的2.34亿元骤降148.29%。为缓解资金“饥渴”,公司通过短期借款等多种方式来保持流动资金。本次发行后,公司6.26亿元募资净额中,用于偿还银行借款的资金将高达2个亿,占募资净额的32%。

关键词三:净利下滑

财务数据显示,自2011年净利润触及1.75亿元“高峰”后,2012年川仪股份净利润下滑26.86%至1.28亿元,2013年公司净利润回升至1.41亿元,但10%的净利润回升势头,仍大幅落后于自仪股份、威尔泰、雪迪龙等同类上市公司。

关键词四:专利宣告无效

2011年2月12日,专利复审委员会下达的《专利复审委员会审查决定书》,认为权利要求的技术方案不符合《专利法》关于新颖性和创造性的规定,对专利“一种电接触复合材料”的审查决定为:宣告专利权全部无效。发行人对于此审查决定也并未在法定期限内向法院提起诉讼,此举意味着“一种电接触复合材料”的发明专利将无效,而被宣告无效的专利权视为自始不存在。

招股说明书作为向中国证监会申请首次公开发行股票的必备法律文件,应保证其披露的所有信息应真实、准确、完整。川仪股份招股说明书对于上述专利被宣告无效一事只字不提,不知是一时疏忽还是刻意而为之。

三、机构观点

申银万国证券:公司在国内同行业企业中综合实力排名第一,各主要单项产品在行业中排名前列,具有较强竞争优势。公司龙头地位确立,竞争优势明显。公司综合实力雄厚,核心竞争力来自于品牌优势、技术和研发创新优势、完善的销售网络与售后服务、管理与人才优势等。风险揭示:宏观经济波动、市场竞争加剧、应收账款、高资产负债率等。

知名会计师陈建龙:重庆川仪利用会计手段,多次获得银行贷款,主要原因是企业现金流或持续经营方面面临着严重困境。

海通证券:2013年公司合计主营业务毛利率为25.95%,而销管费用率合计达19.9%,销售净利率仅为4.63%,盈利能力稍弱。司正在积极推动营销体系改革、集中采购平台建设等管理创新,降低运营成本的努力若能取得实效将给公司业绩带来较大弹性。主要不确定因素:宏观经济持续不景气影响下游需求;应收账款坏账风险;募投项目效益不及预期;费用率失控。

东方证券:充分利用募集资金和自有资金有计划地加快“退城进园”步伐,进一步将各生产单位集中到川仪北部新区及蔡家仪器仪表基地,整合资源、优化布局,大力实施产品的技术性能提升和产能扩张,扩大市场占有率。风险提示:项目进程低预期;市场扩张战略实施受阻。

川仪股份:卖壳退市 15年后重返A股

作为国内最大的仪器仪表生产商,川仪股份的申购受到了市场的广泛关注。但是川仪股份并不是"第一次"上市,而是经历了一个上市--退市--再上市的过程。川仪股份的前身是重庆川仪,1996年在深交所挂牌上市,次年即陷入连续亏损被ST;1999年将壳资源卖出,自身被置换出局。但是在退市两年后,重庆川仪扭亏为盈,并且盈利持续至今,如今再次登陆上交所,成为国内首家卖壳退市又上市的公司。有分析认为,由于此前被"ST"的前科,增长乏力的主营业务以及上市前股权转让过程中的种种硬伤,财务数据的自相矛盾隐隐暴露出的虚增利润的可能,难免引起投资者的质疑。(新财富舆情中心 傅静 卢博 王小露)