在多家公募看来,主动管理ETF推出恰逢ETF行业高速发展窗口期,意味着境内ETF市场将迈入从“被动跟踪”转向“主动+被动”协同发展的新时代。

公募ETF(交易型开放式指数基金)迎来重磅新进展!

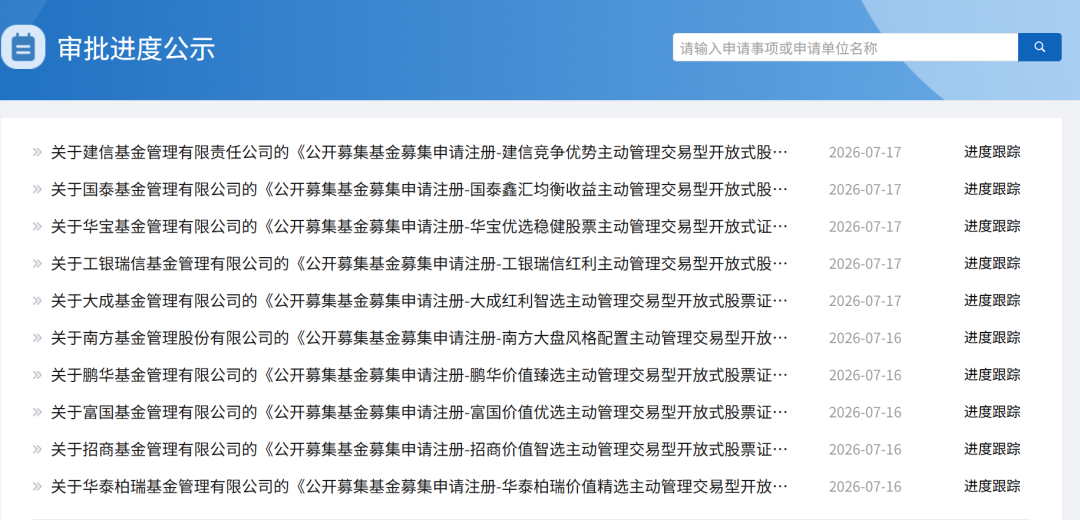

7月17日,首批公募主动管理ETF正式上报。据证监会官网信息,18家公募基金公司近期向监管机构递交了产品注册材料,目前均处于“接受材料”阶段。其中,沪深交易所各有9家公募申报主动管理ETF。

从产品名称来看,首批上报产品以稳健投资策略为主,覆盖大盘、价值、均衡、红利、成长等多元投资风格。

业内人士表示,主动管理ETF的到来,意味着境内ETF市场将迈入“主动+被动”协同发展的新时代。近年来,国内ETF规模持续扩容,充分印证市场对指数化投资的旺盛需求。

18家公募同台竞技

今年6月,证监会主席吴清在2026陆家嘴论坛上提出,支持在沪深交易所推出主动ETF。仅隔一个月,多家公募基金公司便火速上报了相关产品。

根据证监会官网,此次申报首批主动管理ETF的18家基金公司分别为华夏、易方达、国泰、华泰柏瑞、南方、华宝、富国、华安、汇添富、天弘、鹏华、招商、工银瑞信、平安、大成、永赢、摩根、建信基金等。其中,上交所、深交所赛道各有9家机构申报旗下主动管理ETF产品。

图片截自:证监会官网

记者注意到,首批申报名单中的公募涵盖头部及中型ETF管理人,行业参与主体多元、竞争格局丰富。Wind数据显示,截至7月17日,ETF管理规模前五的公募分别为华夏、易方达、国泰、华泰柏瑞、南方基金;再加上华宝、富国基金,上述机构ETF管理规模均突破2000亿元;华安、汇添富基金等ETF管理规模也超千亿元。本次参与申报的全部公募,旗下ETF管理规模均百亿元起步。

从申报产品名称能够看出,首批主动管理ETF布局多类主流投资策略。例如,华夏质量价值甄选主动ETF、华泰柏瑞价值精选主动ETF、招商价值智选主动ETF、富国价值优选主动ETF等名称中含“价值”二字,南方大盘风格配置主动ETF名称中含“大盘”。价值、大盘策略多重仓低估值、盈利稳定性强的传统优质龙头企业。

部分主动ETF名称带有“均衡”字样。例如,汇添富均衡策略主动ETF、国泰鑫汇均衡收益主动ETF、天弘均衡优选主动ETF,这类产品持仓更为分散,以稳健收益为目标;另有华宝优选稳健股票主动ETF,名称突出“稳健”定位。

另有部分主动ETF名称中含“成长”或“景气”二字。例如,摩根核心成长主动ETF、永赢景气精选主动ETF,这类策略重点布局科技等高成长性行业。

此外,也有主动ETF名称中含“红利”二字。例如,大成红利智选主动ETF、工银瑞信红利主动ETF,红利资产以银行、煤炭等高股息标的为主,企业现金流普遍稳定充沛。

丰富场内ETF新品种

随着指数化投资理念不断普及,境内ETF品类持续扩容、管理规模稳步增长,但此前产品均为被动指数型基金。而随着18只主动管理ETF的上报,这一格局将迎来历史性突破。在多家公募看来,主动管理ETF推出恰逢ETF行业高速发展窗口期,意味着境内ETF市场将迈入从“被动跟踪”转向“主动+被动”协同发展的新时代。

与传统被动ETF不同,主动ETF的特点是基金管理人可自主选择投资策略、不以跟踪特定指数为投资目标。

富国基金量化投资部总经理王保合认为,主动管理ETF的推出,对境内资本市场具有多重深远意义:

第一,它能够充分发挥主动管理的价格发现功能,降低因过于集中交易申赎ETF带来的价格波动风险,增强资本市场的内生稳定性。

第二,主动管理ETF每日披露持仓、投资行为受业绩基准约束,有助于提升投资纪律性、避免“风格漂移”,让资金真正投向优质资产。

第三,主动管理ETF以投研能力和策略创新为核心竞争力,能够打破同质化竞争格局,推动行业从“规模扩张”转向“能力深耕”。

第四,主动管理ETF兼具透明度与工具化特征,持仓清晰、风格稳定,恰好契合保险资金、养老金等中长期资金的配置需求。

华泰柏瑞基金从产品维度解读称,主动ETF与国内已成熟发展的增强型ETF存在本质区别。增强型ETF的主要资产需投向标的指数成分股,对跟踪偏离度和年化跟踪误差有明确要求;而主动ETF则在行业配置和个股选择上拥有更大的自主空间。不过,二者在日常运营管理、风险控制、系统运维、投研运作等核心环节高度相通。公募行业多年来在增强型ETF领域积累的实操经验有望为主动ETF的快速落地与普及提供重要支撑。

从产品特点来看,国泰基金认为,主动ETF是主动管理能力与ETF工具属性相结合的创新载体。与传统被动ETF主要跟踪指数不同,主动ETF不以复制指数为目标,而是依托基金管理人的投研能力和主动投资策略,在约定范围内进行主动选股和动态调整,力争获取更好回报。同时,主动ETF兼具场内交易便捷、运作透明、交易效率较高等特点,有望为投资者提供更加丰富的场内配置工具,进一步拓展权益投资工具谱系。

从产品体系看,华宝基金认为,主动ETF将进一步丰富场内基金品类,基金经理在行业配置、个股选择和组合调整方面拥有更大空间,场内权益产品的策略层次和差异化程度也将进一步提升。对资本市场而言,专业机构的研究定价和价值发现能力可借助场内产品进一步发挥作用,引导资金更有效地配置优质资产。

站在投资者视角,由于主动ETF需要基金经理持续进行研究和主动调仓,其管理成本高于被动ETF;与此同时,依托场内交易机制,产品省去传统场外主动基金的渠道销售服务费,投资者综合持有成本低于场外主动权益基金。“主动ETF整体费率相较场外主动管理产品或更低,可有效降低投资者持有成本。”招商基金研究部首席经济学家李湛表示。

记者夏悦超