最近先进封装圈最热的词,除了 CoWoS、HBM,大概率就是「玻璃基板」了。这把火,最近又被英特尔 CEO 陈立武添了一把柴。6 月中旬,陈立武做客 No Priors 播客,在新材料这条线里,他特别点了玻璃基板——还透露自己通过英特尔风投部门深度投资了一家叫 3DGS 的玻璃基板公司,玻璃基板能被他点名,分量不言自明。很多人看到了概念股异动,也看到了英特尔、台积电、三星这些大厂都在往这条路上砸资源,但很少有人真正把这件事想明白:玻璃基板到底是什么?

一、玻璃基板到底为何出现?

玻璃基板不是题材边角料,它本质上是先进封装往下一代升级时的「超级底板」。说白了,就是把先进封装的「底盘」和「中间层」升级了。升级主要是多种原因,其中最主要的原因就是传统有机基板和中介层,已经有点扛不住 AI 和 HPC 时代的需求了。

以前芯片没那么大,I/O 没那么多,信号频率没那么高,有机基板还能凑合用。但现在不一样了,AI 芯片越做越大,HBM 越堆越多,Chiplet 异构集成越来越复杂,封装早就不是「把芯片包起来」这么简单,而是在替代一部分过去靠制程微缩完成的性能提升任务。也就是说,摩尔定律放缓之后,先进封装成了继续往上卷性能的主战场。

那么这时候,传统有机基板的几个短板就全暴露了:第一,高温下容易翘曲;第二,介电损耗高,信号跑高速时更容易衰减;第三,布线密度不够,再往下压线宽线距越来越吃力。尤其是翘曲这个问题,封装做大以后,底板一翘,芯片和基板之间的应力、焊点可靠性、后续良率,全都要出问题。

再往上看那层硅中介层,痛点就更加直接了。当前主流 CoWoS 方案里,硅中介层单片成本已经超过 100 美元,占封装成本的 50%,而圆形晶圆的面积利用率又只有大约 45%。那么算一算,这样将近封装成本的 28% 直接就扔了。也就是说你一边在承受高成本,一边还在忍受大尺寸封装的物理极限,继续往上堆,边际收益越来越差。

玻璃基板火起来,本质上就是因为它刚好卡在了这些痛点上,不管是往下替有机基板做底座,还是往上替硅中介层做中间层,玻璃这种材料都正好对症。

二、为什么一定是玻璃基板,不是其他材料?

这个玻璃基板可不是一般的玻璃。

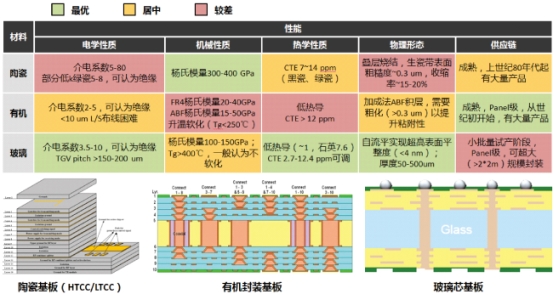

图:传统陶瓷、有机基板和新型玻璃芯基板的指标横向对比

陈昶昊, 徐士猛, 林鹏荣. 面向芯粒集成的玻璃芯基板应用与关键挑战 [J]. 集成电路与嵌入式系统.2025,25(9): 1-13 https://doi.org/10.20193/j.ices2097-4191.2025.0025

先说电学性能。玻璃的介电常数和损耗因数更低,加上玻璃表面的高平整度,信号在上面跑,损耗更小、串扰更低、延迟更可控。市场上有测算,玻璃基板可以让信号传输速率提升 3.5 倍,带宽密度提升 3 倍,能耗还能下降 50%。不好理解就打个比方,就是同样一套系统,你原来像在乡道上跑货车,现在开始接近上高速了。AI 服务器、交换芯片、CPO 这些未来要吃超高频高速互连的场景,玻璃这种材料天生就更对路。

再说机械和热稳定性。玻璃化温度能超过 500℃,CTE 也就是热膨胀系数还能调到 3-9ppm/℃,跟硅芯片更匹配。匹配就意味着热胀冷缩的时候,玻璃和芯片不会「各走各的」,封装应力更小,翘曲更少。公开资料里提到,在 510mm×515mm 的大尺寸封装实验中,玻璃基板相较有机基板,翘曲量能减少 50% 以上。

还有一个经常被忽视但特别关键的点:表面平整度。玻璃表面足够平,像一块打磨得极其精细的镜面,这就给高密度布线创造了条件。它可以做到 2 微米以下的线宽/间距,I/O 密度比有机基板提升数倍。通俗一点就是把它理解成修路,原来的有机基板像土路,路面起伏大、车道也少;玻璃基板像新修的高标准快速路,路面平、车道密、还能承受更大的车流量。先进封装要的就是这种能力。

三、说的这么好,技术核心是什么?

想要了解他的核心技术,首先要了解玻璃基板到底怎么应用的?

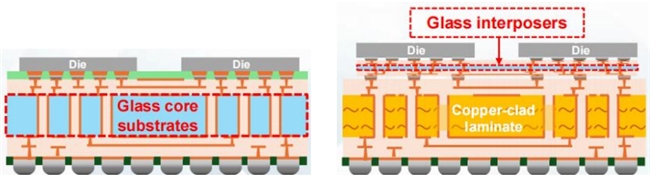

先进封装里,玻璃这条路其实主要有两种用法:一种是「玻璃芯基板」(GCS,Glass Core Substrate),它替代的是传统有机基板(也就是 ABF 载板),充当整个封装的承载底座;另一种是「玻璃中介层」(Glass Interposer),它夹在芯片和封装基板之间,替代的是更贵的硅中介层(TSV 方案),主要解决芯片之间的高密度互连。

两者都用到玻璃、都靠 TGV 打孔,但材料竞争对象不同(一个对标有机板、一个对标硅)、尺寸厚度和工艺侧重也不一样。而它们共同的灵魂技术,就叫 TGV,Through-Glass Via,玻璃通孔。

图:玻璃芯基板(GCS)和玻璃中介层(Glass Interposers)示意图

TGV 就是在一块高精度玻璃底板里打出无数条垂直高速隧道,让芯片上下层之间真正连起来。因为玻璃本身不导电,你想让上下层信号、电源打通,就得在玻璃里钻出很细的垂直孔,再把铜填进去或者在孔壁做金属化。没有这个工艺,玻璃基板就只是块材料;有了这个工艺,它才变成封装平台。

TGV 和 TSV 在根本上其实是相同的,都是打通孔为了做高速隧道,但 TGV 相比硅通孔 TSV 还有几个优势:一是玻璃本身绝缘,不需要像硅那样先沉积绝缘层,流程更简;二是高频电学特性更好;三是成本更低,因为玻璃是方形大板,利用率高,材料成本大约只有硅的 1/8 到 1/10。

更关键的是,它天然适合面板级封装。矩形玻璃面板比如 310×310mm,面积利用率可以从圆形方案的 45% 提升到 81%;更大尺寸还能兼容 700×700mm 级别生产。

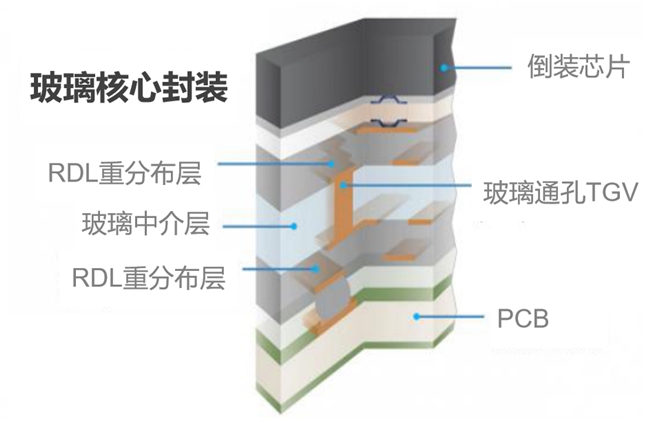

这张放大了的图就很好理解了。上面是倒装芯片,中间有 RDL 重布线和 Glass Interposer,下面通过 TGV 把上下层连起来,再往下接 PCB。它不是一块简单材料,而是一整套封装架构升级。图里标的是中介层的画法,和 GCS 玻璃芯基板原理其实是相通的,都靠 TGV 打通上下层,区别在于 GCS 是整块承载底座、对标有机基板,中介层是夹在中间、对标硅中介层。

这里还要简单科普一下反复出现的 ABF。ABF 全称 Ajinomoto Build-up Film,是日本味之素公司做出来的一种绝缘堆积膜,把它一层层叠压在载板上,就成了主流的高端 IC 封装载板(也就是 FC-BGA 载板),CPU、GPU、HPC 这些高性能芯片基本都靠它打底,GCS 玻璃芯基板要替代的,正是这层 ABF 有机载板。

当然,话说回来,目前来看玻璃基板也不是今天就能全面替代 ABF。不是完全替代,不是一步到位吃掉所有市场,而是在大尺寸、高频、高 I/O、高可靠性这些场景里,先把有机基板和部分硅中介层顶不住的地方替掉。

四、A股里谁最有资格做?

聊到 A 股里谁最有资格做,很多人会自然想到半导体材料、设备公司,这没错。但如果把产业链摊开看,你会发现一个很有意思的预期差:玻璃基封装这件事,加工制造环节真正最有天然优势的一类公司,恰恰是面板厂。

原因不复杂。玻璃基板制造需要大尺寸玻璃精密加工、微纳光刻、薄膜沉积、高精度对位、RDL 重布线、检测和良率管控。这一串工艺很明显跟面板厂天天干的事,重合度非常高。说白了,面板厂原来是在玻璃上做显示电路,现在是有机会在玻璃上做打孔布线。底层能力并没有断层,不是从零开始学新东西,而是从「显示玻璃加工」往「半导体玻璃加工」爬台阶。更关键的是,面板级封装本来就采用大面积方形面板,像 510×515mm、600×600mm 这种规格,正好对接面板行业的生产逻辑。

在 A 股面板厂里,京东方现在是跑得最快、最清楚的一家。它 2024 年已经投了 9.93 亿元建设玻璃基封装载板试验线;2026 年 5 月又和康宁签署合作备忘录,围绕玻璃基封装载板等领域展开合作。再往后看它的路线图,2027 年目标是实现深宽比 20:1、间距 8/8μm、封装尺寸 110×110mm 量产,2029 年进一步往 5/5μm、120×120mm+推进。这个节奏,说它是国内第一梯队,没什么争议。

所以,京东方能做,这件事已经越来越像「明牌」。面板厂里面除了巨头京东方能做玻璃基板还有谁?深天马 A 值得重点看一眼,不仅能做,还有预期差。

五、我们先看深天马为什么能做?

第一,是四十多年的玻璃加工底子。

深天马自己在互动平台讲得很清楚:公司作为深耕行业四十余年的显示面板企业,在玻璃基加工能力上有长期行业积累;在玻璃基封装领域,公司有多年的技术开发积累,目前正和产业链合作伙伴协同进行玻璃基封装基板样品开发,处在技术预研阶段。注意,是样品开发,不是纯嘴上跟踪。这说明它至少已经不是零起步。

第二,是国内独一份的 RDL 工艺先发积淀。

这点我觉得恰恰是市场最容易忽视,但也最值钱、我最想多说两句的地方。RDL 就是「给芯片重新布线」,相当于在封装层面重新修一套高密度立交桥。玻璃基板后面不管你是做玻璃中介层还是玻璃芯基板,TGV 负责「打隧道」,RDL 负责「铺路网」,这两样缺一不可。

然而深天马早在 2022 年就已经和通富微电子合作了,而且深天马自己也明确提到,前期已经和产业链合作伙伴开展先进大尺寸面板级扇出型封装技术开发,在高精度多层 RDL、玻璃基工艺优化、上下游协同等核心技术和关键能力上有一定积累,目前还在协同进行玻璃基封装基板样品开发。后续公司推进玻璃芯基板或是玻璃中介层产品时,不需要从零搭建布线工艺体系,只需要在现有 RDL 能力的基础上叠加 TGV 通孔工艺,就能快速拼成完整的玻璃基封装方案。相当于别人还在打地基,天马已经把主体结构的核心模块做好了,技术落地的节奏和确定性,都比纯新入局的玩家高得多。

所以玻璃基板未来能不能跑出来,核心不是有没有概念,而是有没有「现成能迁移」的工艺积累。TGV 像在玻璃里打高速隧道,RDL 像在表面修高密度路网。路网这件事,深天马并不是从零开始。它前面跟通富合作攒下来的 RDL 经验后面是可以直接往玻璃基板上迁移的。

第三,是非显示业务的工艺外溢能力。

深天马这几年并不只是守着显示主业,它在面板级智能天线、微流控生物芯片、智能调光玻璃等非显示业务上已经实现了关键技术突破。别觉得这些方向离半导体封装很远,恰恰相反,它们用到的玻璃加工、微结构制造、薄膜沉积、精密图形化等核心工艺,跟玻璃基封装是高度相通的。

不是单一显示面板厂,不是只会做屏,而是在往「基于玻璃和薄膜工艺的平台型制造能力」延展。这个能力模型,放到玻璃基封装上,难道不是加分项吗?

六、同京东方相比,深天马的预期差在哪里?

就像我前面说的,投资里最丰厚的收益,从来都不是赚明牌的钱,是赚「产业趋势已经启动,但市场认知还没跟上」的钱。京东方三千多亿市值的大白马,机构覆盖极其充分,卖方研报铺天盖地,每一步进展市场都在第一时间定价。说白了,京东方在玻璃基板上的预期,已经被市场看得很清楚、定价得很充分了。你现在去买京东方搏玻璃基板,赚的是「兑现的钱」,不是「认知差的钱」。

回头看深天马呢?市场对它的认知还停留在「中小尺寸面板股」「OLED 周期股」「车载显示龙头」,在绝大多数投资者的框架里,压根没有「玻璃基封装」这个标签。机构覆盖相对有限,卖方关注度跟京东方不在一个量级,它在玻璃基板上的潜力和能力,市场根本还没有充分认知和定价。

这就是我说的「认知错位」。如果未来深天马在玻璃基封装上继续释放出更明确的进展,比如样品验证推进、合作伙伴范围扩大、低世代线改造路径清晰化,那它的估值锚点,可能就不再只是显示面板那一套了,而是要按「半导体封装新玩家」重新定价。这个重估的幅度,是有很大的想象空间的。

最后把逻辑给大家捋一下。

玻璃基板是先进封装下一代底盘,2026 年是商业化起点,面板厂是最有天然工艺优势的一类玩家。京东方是明牌第一梯队,而深天马 A,凭借四十多年玻璃加工积累、多条可改造低世代线、非显示业务工艺储备,以及已经启动的样品协同开发,具备成为下一阶段重要参与者的条件。

逻辑在变,数据也会慢慢跟上,而估值,很多时候才会滞后反应。如果你在找那种产业趋势明确、公司能力圈能解释,而市场认知还没有完全打满的票,深天马 A 确实是值得跟踪的一支。

当然,不是说它马上就能兑现。从样品开发到客户验证,再到产线改造、规模量产,每一步都有不确定性,也都需要时间。真要跟踪这件事,不用天天盯股价,盯着几个节点就行:样品验证的进度、下游合作方的落地、产线改造的明确规划,这几个信号出来,才是认知差开始收敛的时候。

说到底,做产业趋势投资,赚的从来不是「所有人都看懂了」的钱。等哪天股吧里、研报里全在聊深天马的玻璃基板逻辑,估值体系都切换完了,那这个机会也就差不多到后半段了。

现在这个阶段,看懂的人默默跟踪,看不懂的人当题材看。分歧还在,预期差还在,反而才是最值得花精力研究的时候。