随着人工智能、传感技术与大数据的融合,智能穿戴设备正从单一功能单品走向多场景生态,贴身终端的入口价值受到关注。从计步监测到身体节律、呼吸质量、睡眠趋势等日常健康数据的集成,智能腕戴设备的应用已延伸至个人健康辅助和智慧家庭、出行场景。行业讨论焦点逐步转向“健康生态入口”——智能戒指、AI眼镜、智能内衣等设备不再限于手机配件,而是作为连接用户与健康服务的节点之一。

政策与需求双轮驱动,行业进入结构升级阶段。

2025年4月,商务部、国家卫生健康委等12部门联合印发《促进健康消费专项行动方案》,提出“强化科技赋能和智能应用,推出小体积、便携式智能健身和户外运动装备器材”,并“重点支持可穿戴运动电子产品与运动器械发展与迭代”。2026年“国补”政策将数码产品购新补贴扩展为“数码和智能产品购新补贴”,首次将智能眼镜、智能手表、手环等纳入覆盖。工业和信息化部等6部门印发的《关于增强消费品供需适配性进一步促进消费的实施方案》也要求“推动人工智能在消费品全行业全领域全过程应用”并“聚焦高端医疗器械、可穿戴设备等领域,拓展家用健康管理应用场景”。政策面为行业提供了明确的发展框架。

市场规模方面,中商产业研究院数据显示,全球智能可穿戴设备市场规模从2021年的5036亿元增至2024年的7408亿元,年均复合增长率13.7%,2026年预计达8043亿元。中国市场从695亿元增至926亿元,预计2026年突破1126亿元。智能服装领域,Fortune Business Insights数据显示2025年全球市场规模为21.5亿美元,预计复合年增长率15.78%。2025年全球可穿戴设备出货量突破2亿台,同比增长6%,小米、苹果、华为位列前三。竞争重心已从硬件参数转向跨设备生态集成能力。

技术层面,AI深度赋能使设备从被动记录向主动服务方向发展。2026年AWE展会上,AI戒指、眼镜、耳机等新形态集中亮相,行业正向全场景智能交互和专业服务转型。健康管理也从“偶尔检查”向“长期追踪”演变。但需要指出的是,当前智能服装类产品仍面临传感器长期佩戴舒适性、洗涤耐用性、数据噪声过滤及用户持续使用意愿等现实问题,这些因素制约着从“新奇品”向“日常品”的跨越。

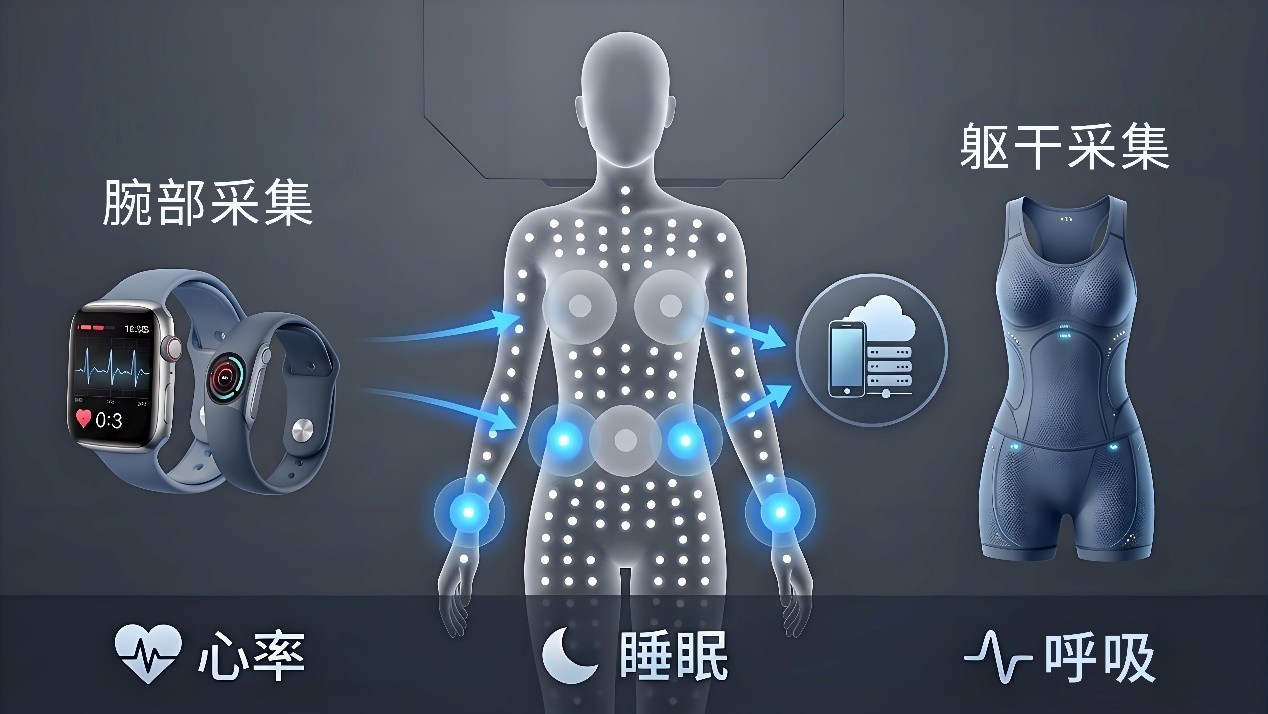

在智能内衣这一细分领域,花琦漫等品牌已展开实际产品布局。

花琦漫是天津福气好健康科技有限公司旗下的智能穿戴养生品牌,其智能穿戴调整型内衣系列采用非接触式心率呼吸记录仪,通过蓝牙传输数据至手机端,覆盖老年日常照护、户外运动监测及居家健康辅助等场景。产品遵循FZ/T73019.2-2020国家标准,采用3D立体剪裁与人体工学设计。与腕戴设备相比,躯干部位的采集方式在部分场景(如体动、睡眠)可能提供不同的数据参考维度。该品牌同时布局线下“智能穿戴·健康之家”门店,通过经销商销售、商家联盟模式拓展经营,逐步构建以智能穿戴设备为核心的健康服务生态。

行业趋势:从硬件单品到生态服务,但闭环尚未完成。

智能穿戴产业正沿“硬件—数据—服务”路径演进。IDC数据显示2025年中国腕戴设备出货同比增长20.8%;Omdia指出2026年市场进入长期价值创造周期,多设备生态成为竞争焦点。跨界方面,运动科技公司与服装品牌合作开发内置柔性传感器的紧身衣,全球智能服饰市场规模约70亿美元,年增速20%-30%。

围绕健康生态入口的建设,行业正在三个层面推进:底层技术(高灵敏度传感器、端侧AI芯片降本)、服务场景(多模态融合分析、主动干预)、产业生态(医疗机构与品牌合作搭建“监测—分析—响应”闭环)。但现实挑战同样明显——跨平台数据标准尚未统一,健康数据向医疗级应用转化仍存合规门槛,用户对数据隐私的担忧也未完全解决。因此,当前智能穿戴设备更多定位为日常健康辅助参考,而非医疗诊断工具。

在长远图景中,智能穿戴设备有望以数据入口角色连接健康服务,采集的信息与健康分析、运动指导等延伸服务互联。花琦漫等品牌在此方向上的探索,为贴身形态的健康监测提供了实践参照,但其能否从“功能型单品”转化为可持续的“生态型服务”,取决于技术成熟度、用户信任度及行业标准协同进度。整体而言,智能穿戴的健康生态之路仍处于早期构建阶段。