2026年7月10日,南威软件(603636.SH)发布了一则不足200字的公告:公司收到中国证监会《立案告知书》,因涉嫌信息披露违法违规,被正式立案调查。

更微妙的是,就在被立案前不到三周——6月23日,实控人吴志雄刚刚抛出了一份减持计划:拟在未来三个月内减持不超过公司总股本3%的股份,按当时股价计算,套现规模约1.38亿元。减持理由写得很体面:"降低股票质押率及个人资金需求。"

立案消息一出,这份减持计划在7月12日被紧急叫停。吴志雄宣布"提前终止本次减持计划",并强调"尚未实施任何减持操作"。

然而市场端,各资金已经用脚给出了投票——7月13日周一开盘,一字跌停,股价砸到7.16元,目前仍在持续下跌态势。要知道,就在2025年初,这家公司的市值还一度突破110亿元,一年多时间,市值腰斩有余,累计跌幅超过63%,相当惨烈。

资料来源:Wind

01

业绩崩塌:营收腰斩连年巨亏

如果说投资是一场基于预期的博弈,那么南威软件在过去两年给投资者的,是一场彻头彻尾的“预期背叛”。

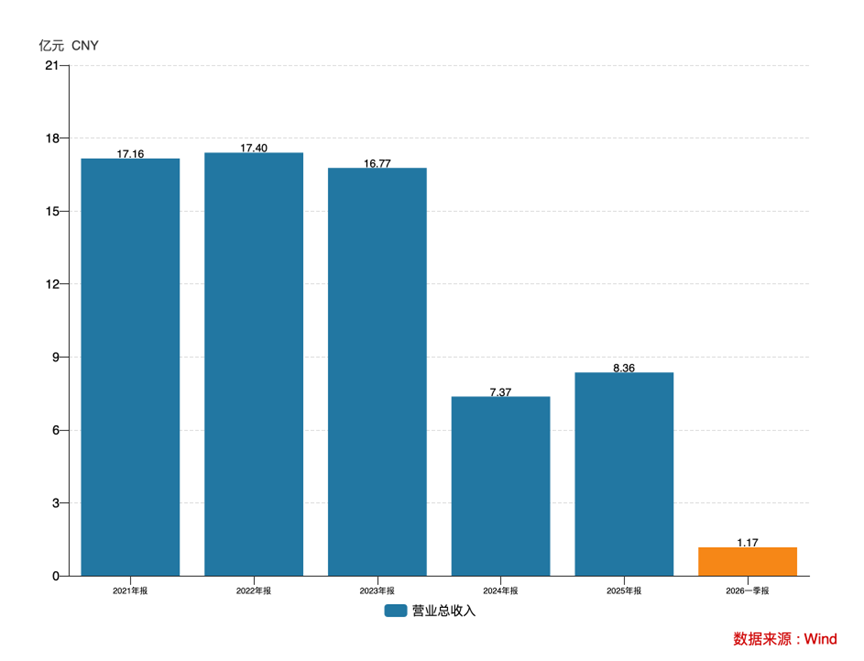

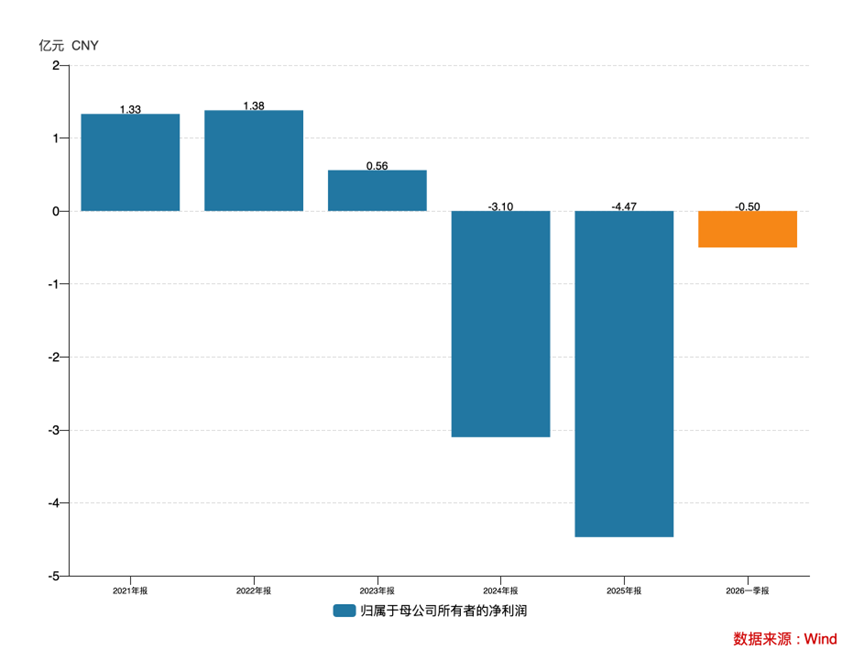

回望2020年至2023年,南威软件的业绩虽然偶有波动,但整体维持着“稳中有增”的体面。但2023年是一个分水岭。营收微降至16.77亿,归母净利润却从1.38亿断崖式跌到0.56亿,降幅超过59%。公司给出的解释是:战略转型,加大AI研发投入,同时政府客户回款变慢导致信用减值损失增加。

到了2024年,遮羞布彻底被撕掉。营收直接腰斩至7.37亿,归母净利润巨亏3.1亿。2025年营收勉强回升至8.36亿,但亏损进一步扩大至4.47亿。两年合计亏损7.57亿元,几乎把2020年之前攒下的全部家底亏了个精光。

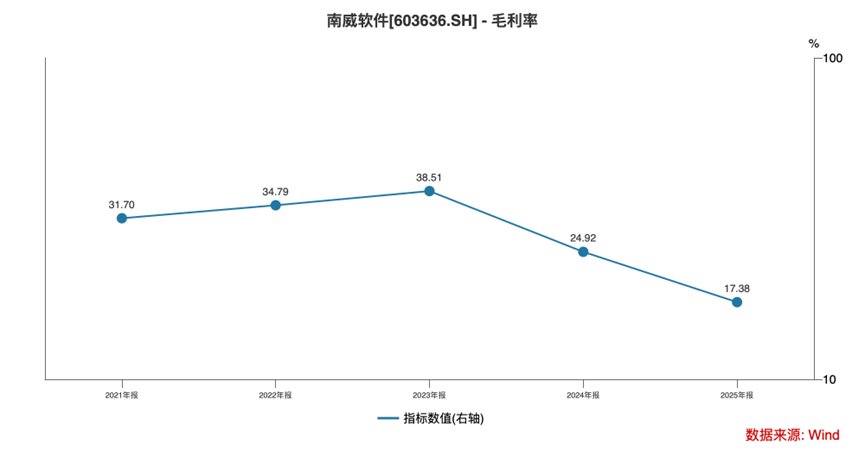

更令人不安的是毛利率崩塌——从2023年的38.51%骤降至2025年的17.38%。这意味着什么?意味着南威软件的核心业务正在丧失定价权。在政务软件这个赛道,毛利率断崖式下跌通常只有两种可能:要么产品竞争力急剧退化,被迫以价换量;要么收入结构发生了根本性恶化,高毛利的软件业务被低毛利的集成业务所替代。

南威软件的情况,很可能是两者兼有。叠加费用率全面飙升,公司的业绩情况愈发让投资者担忧。

02

强敌环伺:在巨头夹缝中“失血”的竞争力

在A股的信创板块里,南威软件曾经是一个让无数投资者心潮澎湃的名字。它是“数字政府”概念的急先锋,是“互联网+政务服务”的标杆企业,更是福建本土走出的软件业龙头。

然而在信创和数字政府这个赛道上,南威软件从来都不是唯一的玩家。相反,它正面临着前所未有的“围剿”。

如果把中国的软件市场比作一个角斗场,那么南威软件曾经凭借地域优势和先发优势,在福建及周边地区占山为王。但随着行业集中度的提升和巨头下沉,这只“地头蛇”正被一条条“过江龙”逼入死角。

劣势一:体量悬殊,抗风险能力不在一个量级

看看南威软件的竞争对手都是谁:太极股份、浪潮软件、中科江南、数字政通,以及背后的华为、阿里、腾讯等生态巨头。

太极股份背靠中国电科,是正宗的“国家队”,在国家级政务大平台建设上拥有天然的政治优势和资源壁垒;浪潮软件依托浪潮集团,在服务器和云计算基础设施上拥有全产业链协同效应;中科江南深耕财政信息化,几乎垄断了财政预算一体化系统的核心份额。

相比之下,南威软件作为一家民营地方企业,营收规模已不到9亿,而太极股份营收超百亿,浪潮软件也有数十亿。在千万级甚至亿级的大项目竞标中,南威软件的资金实力、垫资能力、交付团队规模,都难以与巨头抗衡。当政府客户倾向于选择“大而不能倒”的央企背景供应商时,南威的市场份额被挤压是必然结局。

劣势二:技术护城河浅,产品同质化严重

南威软件引以为傲的“数字政府”解决方案,本质上多是基于开源框架或通用技术栈的集成开发。在“互联网+政务服务”的早期,谁能先做出一个办事大厅APP,谁就能拿单。但现在,技术门槛已大幅降低。

华为的WeLink、阿里的钉钉、腾讯的微信,都能提供底层的政务云和协同办公平台。巨头们提供的是“操作系统”级的生态,而南威软件做的往往是上面的“应用软件”。在巨头推行“平台+生态”战略的今天,南威软件的角色正逐渐从“总包商”退化为“分包商”甚至“外包工”。

更尴尬的是,南威软件在核心技术创新上乏善可陈。在人工智能、大模型、区块链等前沿技术与政务场景的融合上,巨头们早已布局深远,而南威软件更多是跟随者。当客户需要“AI+政务”的大模型解决方案时,是选择拥有千亿参数大模型的百度或华为,还是选择一家传统软件集成商?答案不言而喻。

劣势三:区域依赖症严重,全国化扩张受阻

南威软件的起家之地是福建,其营收的半壁江山依然依赖福建省内。虽然公司多年来高喊“全国化”战略,但在福建以外的市场,始终难以形成绝对的统治力。

在数字政府领域,地方保护主义和地域关系网是客观存在的壁垒。外省巨头进不来,南威软件也出不去。在本地市场,面对华为、阿里等巨头的降维打击,南威的防御工事正在瓦解;在外省市场,面对当地龙头的固守,南威的进攻屡屡受挫。这种“出不去、守不住”的尴尬局面,导致公司营收来源单一,一旦区域财政吃紧,业绩便无缓冲余地。

劣势四:生态位边缘化,缺乏核心“卡位”

在信创产业链中,最赚钱的环节是芯片(海光、龙芯)、操作系统(麒麟、统信)、数据库(达梦、人大金仓)。这些环节具有极高的技术壁垒和垄断性,毛利率动辄60%以上。

而南威软件处于产业链的最下游——应用层。这是一个完全竞争市场,门槛低、替代性强、议价能力弱。上游基础软硬件涨价,南威只能忍;下游政府客户压价,南威只能受。夹在中间,两头受气,毛利率逐年下滑也就不足为奇了。没有核心“卡位”技术,注定只能赚辛苦钱,甚至在行业寒冬中成为被牺牲的对象。

03

一家"累犯"公司的监管档案

如果把南威软件过去十年的监管记录拉出来,你会发现,这是一家与"违规"二字纠缠不清的公司。

2016年——福建证监局监管关注

上市仅一年多,南威软件就因"个别信息披露不准确、公司章程部分内容缺失、2014年年度股东大会会议记录不规范、向董监高提供借款"等多项问题,被福建证监局出具监管关注函。彼时市场并未给予太多关注——毕竟,刚上市的公司"不懂规矩"也算常见。

2017年——福建证监局责令改正 + 上交所关注函

2017年8月,因未及时披露公司重大事件,福建证监局对公司采取责令改正措施。同年10月,又因未就全资子公司引入战略投资者事项进行充分披露等多项违规,收到上交所关注函。一年之内两次被监管点名,内控质量开始引发市场疑虑。

2023年2月——上交所监管警示(四年财报失真)

这是南威软件监管史上最严重的事件之一。上交所查明,公司对联营企业成都四方伟业软件股份有限公司的长期股权投资核算存在会计差错,未正确处理联营企业报送的有误财务报表,导致2018年至2021年连续四年年报财务数据失真。公司不得不追溯调减各期净利润与净资产。上交所对南威软件及三任时任财务总监予以监管警示,并要求"举一反三,避免此类问题再次发生"。

连续四年财报失真——这不是"疏忽",这是系统性的财务内控失效。三任财务总监先后被警示,说明问题不在个别人,而在整个财务管理体系。

2023年12月——内幕交易案

福建证监局对公司战略规划部经理张鹏程作出行政处罚:没收违法所得17.13万元,并处以50万元罚款。原因是:南威软件曾筹划将控制权转让给央企中国华润,在这一重大资产重组过程中,作为内幕信息知情人的张鹏程,利用内幕信息进行了股票交易。

2024年8月、2025年7月——连续两年年报问询函

2024年和2025年,上交所连续两年在年报披露后下发问询函,持续追问:应收账款高企的原因及合理性、突发亏损的成因、前五大客户的名称及关联关系、大额预付款的商业实质、账面无形资产飙升的合理性等核心问题。监管的关注密度和追问深度,在A股软件板块中实属罕见。

2026年7月10日——证监会立案调查

最终,量变引发质变。证监会以"涉嫌信息披露违法违规"为由,正式对南威软件立案调查。虽然公告未披露具体案由,但市场一致将矛头指向那笔2.23亿元的预付款。

作为当前最核心的风险,该事件要从2024年说起,当时南威软件启动了"北京七星园数字经济产业智算中心建设项目",拟建设2300PFlops算力,项目总投资7.5亿元。同年6月至10月,公司陆续向总承包方——北京云软数智科技有限公司(简称"北京云软")预付了2.23亿元项目款,主要用于采购算力设备。

截至2025年末,该笔预付款余额仍高达1.83亿元。审计机构北京德皓国际会计师事务所已连续两年(2024年、2025年)对公司财报出具带强调事项段的无保留意见,专门提及该笔大额预付款的"可回收性及交易真实性问题"。

与此同时,市场上关于北京云软与实控人"万石系"的隐秘关联,项目进度严重滞后等声音不绝于耳,资金也对公司的信心不断流逝。

在“数字中国”的浪潮中,南威软件曾乘着东风,披上了“科技龙头”的外衣。然而,当宏观经济下行、政府支出收紧、监管利剑高悬的潮水退去后,我们看到的,是一个基本面千疮百孔、诚信体系崩塌、未来方向迷茫的“裸泳者”。

数字政府的浪潮依然在涌动,但潮水退去后,裸泳者终将现形。南威软件要想走出至暗时刻,需要的不仅仅是业绩的修复,更是一场刮骨疗毒式的自我革命。然而,在信誉破产的废墟上重建信任,远比在一张白纸上作画要难得多。