2026年7月3日晚,旗天科技(300061.SZ)一纸公告,把筹划了近两年的"换主"计划正式画上句号——终止2024年度定增,撤回申请文件,控股股东仍为盐城市盐南兴路产业投资基金,实控人仍为盐城市人民政府。

此次方案终止,意味着七彩虹入主旗天这条路,走了16个月跨部门征询后,主动撤了。表面理由是"资本市场环境变化",但拆开看,这笔交易失败告终的伏笔藏得很深。

一、交易回溯:3.33元的“阳谋”与股价翻倍

回看2024年7月,原本这笔定增的核心条款包括:

一揽子安排:费铮翔/洛阳盈捷终止对兴路基金的表决权委托 → 费铮翔放弃剩余表决权 → 向七彩虹皓悦发行不超1.2亿股,发行价3.33元/股,募资不超4亿元,扣费后补流+还银行借款。

若交易完成,旗天科技的控股股东由盐城兴路基金变更为七彩虹皓悦,实控人由盐城市政府变更为万山——也就是七彩虹显卡的老板。

这套方案公告出来,二级市场反应热烈,公司股价也是连续收获了几个涨停。市场的核心逻辑是,七彩虹显卡市占率常年高局国内前列,万山体系没别的上市平台,旗天这个壳一旦接住,就是七彩虹资产证券化预期;叠加旗天科技现有的业务,那便是"AI算力+显卡+数字经济"三重概念嫁接,盐城国资也算是"阶段性保壳完璧归赵"。

然而,这场始于3.33元锁价发行的资本狂欢,最终却因认购主体资质孱弱和监管环境的巨变等诸多因素,以终止收场。

二、复盘旗天:从镜片到金融科技,屡次转型都没跑通

纵观旗天科技的发展史,本质上是一部不断切换赛道、依靠转型续命的资本运作史。其业务变迁大致可分为三个关键阶段:

第一阶段是“康耐特时代”(1996年至2015年)。这一时期,公司主营业务非常传统,即为树脂眼镜镜片的研发与生产。2010年,公司在创业板成功上市。然而,随着传统制造业的天花板显现,公司开始寻求突围。

2016年,公司开启“第一次跨界”。公司斥资收购了旗计智能,借此切入银行卡邮购分期业务。2017年,公司更名为“康旗股份”,试图淡化镜片标签。这一转型在初期曾带来业绩红利,当年营收达到19.87亿元,净利润接近3亿元,同比实现翻倍增长,达到历史发展的高光时刻。

2018年末,公司开始出售眼镜镜片相关业务,全面转向金融科技服务。2019年,公司,增资旗沃信息、收购欧飞科技公司100%股权,新增数字商品营销业务。2020年是重要的分水岭,原实控人费铮翔将股份转让给盐城市盐南高新区旗下的国资平台,公司实控人由此变更为盐城市人民政府,随后正式更名为“旗天科技”。至此,这家曾经的镜片制造商彻底变身为一家国资控股的金融科技企业。

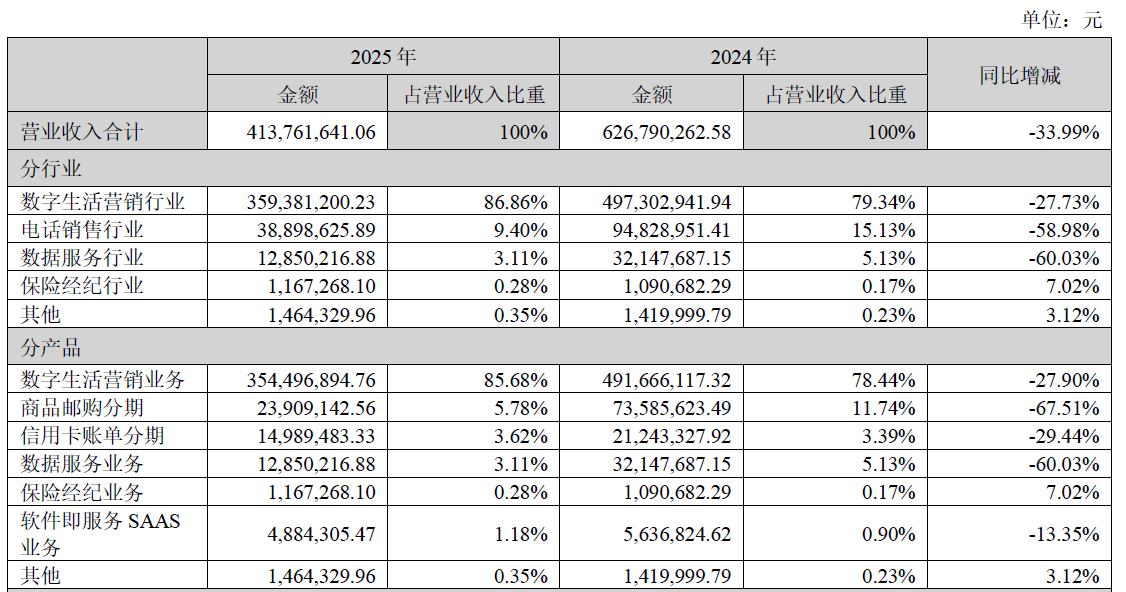

当前的旗天科技,主营是数字生活营销(占比86.86%)+ 电话销售(9.40%)+ 数据服务(3.11%),本质上是给银行做信用卡分期外呼、数字权益(视频会员/餐饮券/出行券)分销科技中介——上游整合权益SKU,下游对接银行信用卡中心,赚的是营销服务费和供应链差价。

表:旗天科技业务结构

资料来源:公司公告

听起来有"金融科技+AIGC+数字人民币"三重概念,但拆开看:

85%的收入来自银行营销外包这个薄利环节——行业红海里拼的是客户关系和成本管控,不是技术壁垒。

三、基本面:连续三年亏损,盐城接盘六年没盘活

财务数据是遮不住的。2023-2025年,旗天科技营收四连滑:12.56亿(2022)→ 9.75亿(2023,-22%)→ 6.27亿(2024,-35.7%)→ 4.14亿(2025,-34%);对应到业务层面,数字生活营销业务、电话销售业务、数据服务几大主业收入全面大跌;归母净利润:2023年-4.95亿、2024年-2.14亿、2025年-8321万,连续三年亏损,2025年看似亏损收窄,但主要靠压费用而非主业回暖。

同时,公司毛利率水平面临坐过山车:2022年31.45% → 2023年26.42% → 2024年33.94% → 2025年26.18%(同比降7.76pct)。

数字摆完,关键是为什么下滑?

首先,是银行客户营销预算收缩 + 支出周期拉长。

旗天85%以上的收入来自给银行做数字生活营销(权益分销+营销外包),下游客户就是国有大行和股份行。2023-2025年,“行业市场竞争激烈、银行都在砍营销预算、营销支出周期拉长、部分项目落地执行进度低于预期”——这一表述在公司2023、2024、2025三份业绩报告里重复了三年。

与此同时,银行倾向于直接向品牌方采购支付类数字商品,绕开旗天这种中间服务商;"一整套营销服务"需求减少,单子变小变碎,收入自然塌。

再者,商品邮购分期业务是旗天早年收购旗计智能留下的老业务,曾是现金牛,2025年公司直接终止了该业务,邮购分期单块收入锐减67.51%。这块本来毛利还能到70%+,砍了之后营收基数是塌的,高毛利也没了。

更严峻的是商誉旧账,这一点最容易忽视但却最为致命。2016年旗天作价23.4亿收购旗计智能,形成商誉19.72亿;2017年收购敬众科技,增加商誉3.23亿元;后来又陆续收了江苏欧飞、旗沃信息,商誉雪球越滚越大。然而,业绩承诺期(2015-2018)刚过,2018年就开始爆雷。商誉减值时间线:2018年计提减值11.45亿,2020年计提商誉减值7.95亿,2021年3.41亿,2023年再提4.26亿(旗计智能+小旗欧飞),最终2024年全部计提商誉减值损失1.76亿元,当年底公司商誉账面价值彻底归零。

仅5个年度,商誉减值合计超28亿元,把上市公司历年利润吃得干干净净。也就是说,旗天今天这个"连续三年亏损"的壳,很大程度是2016年那笔对旗计智能的高溢价收购的后遗症——或许盐城2020年接盘时,接的并不是产业,是减值包袱。

四、盐城国资的棋局:试错两年,还剩几口气?

纵观旗天科技的发展史,几乎遵循着“五年一转型”的资本套路。2020年,盐城国资以“白衣骑士”身份入主,彼时市场憧憬的是“国资产业赋能”;2024年,试图引入七彩虹,市场期待的是“算力AI概念嫁接”。遗憾的是,这两步棋均未能盘活这枚棋子。

如今,七彩虹这扇门已然关闭,留给盐城的其实是一道单选题,而非多选题:

路径一:另觅新主。 这是市场预期最高的方向。但经此一役,旗天的“壳”价值已大打折扣。监管层对“跨行业忽悠式重组”的审查日益严苛,加之旗天连续三年亏损的基本面,想再找一个像七彩虹这样自带流量光环的接盘方,难度无异于“蜀道难”。即便找到,漫长的审批征询期也是巨大的时间成本。

路径二:自我造血。 盐城国资继续持有,依托盐南高新区的产业资源,注入大数据或新能源等本地优质资产。但这面临两大难题:一是旗天科技核心管理层是否真的具备识别核心资产的能力?难保不会重蹈覆辙,再买到第二个旗计智能;二是即便资产优质,如何与现有的薄利营销业务产生协同?如何避免“并表即巅峰”?这都是横亘在前的高山。但无论选择哪条路,留给盐城的时间真的不多了。2025年营收已萎缩至4.14亿元,若2026年不能借助外力实现质变,仅凭银行营销外包这门“苦生意”,很难撑起40亿的市值底盘。对于盐城国资而言,这不再是一场关于“市值管理”的阳春白雪,而是一场关乎“保壳求生”的攻坚战。2026年下半年,必须见真章。