在多家上市银行股权融资计划受阻的低迷市况下,中信银行选择A+H股配股再融资方式,控股股东中信集团和最大外资股东西班牙对外银行以现金全额认购各自可配售股票,减少了向市场公开募集资金的压力,配合具有较高安全边际的配股定价,中信银行顺利完成近260亿元的再融资计划。

2011年低迷的股市,曾使多家上市银行的股权融资计划受阻。北京银行(601169)非公开增发A股在2010年获得证监会审核通过,但时至今日尚无消息。同样在2010年获准在香港发行H股的光大银行(601818)因受市场冷遇,其H股IPO迄今仍无明确时间表。此外,招商银行(600036)、民生银行(600016)等多家银行的再融资计划都在2011年搁浅。在如此市况下,中信银行(601998、00998.HK)A+H股两地配股计划顺利完成。

根据中信银行配股方案,A+H股配股在两地先后上市,配股按每10股配售2股的比例向全体股东配售,A股和H股配股比例相同,A+H股配股分别采用代销和包销的方式,A股的配股价格为3.33元/股,H股为4.01港元/股,A股和H股配股价格经汇率调整后相同。最终,A股市场发行52.736亿股,有效认购资金达175.61亿元,认配率高达99.01%;H股市场发行24.8亿股,H股认购比例为98.03%,其H股配股有效申购和额外有效申购占H股可配股份数量的344.27%,募集资金99.46亿港元,H股发行获得了超额认购。完成本次A+H股配股后,中信银行两地募集资金净额约为256.66亿元,募集资金将全部用于补充银行的资本金。

中信银行的A+H股配股计划何以能够顺利实施并获得高额的认配比例,其操作过程值得研究。

大股东力挺再融资

本次再融资方案能够取得成功,首先得益于大股东的支持。中信银行控股股东中信集团早在2010年9月就明确承诺,按持股比例以现金全额认购中信银行配股方案中的可配售股票,而最大的外资股东西班牙对外银行(BBVA)同样承诺,以现金认购其H股获配售的全部股份。虽然中信银行的A+H股配股总资金规模近260亿元,但中信银行前两大股东中信银行和西班牙对外银行持股比例达76.78%,扣除两大股东认配的资金,使得本次通过A股和H股市场公开募集的资金分别仅为17亿元和43亿元。由于前期与大部分现有股东进行了充分的沟通,取得了股东们的信任和支持,同时面向中小股东的A、H两地融资规模仅为60亿元,使得再融资所面临的市场压力骤减。最终,中信银行在A股市场博得99.01%的高认配率,H股发行更是获得了3.44倍超额认购。大股东对中信银行的配股承诺,为本次配股的成功发行打下扎实的基础。

其次,中信银行在近几年高速稳定的业务增长得到了投资者的认同。据中信银行2010年年报披露,其总资产已达到2.08万亿元,继2007年上市当年总资产突破1万亿元后,3年时间又实现了总资产增长翻番。在2008至2010年间,中信银行实现的净利润分别为132.2亿元、145.6亿元和217.79亿元,年均复合增长率为28.35%。在经济走势不甚乐观的2011年上半年,中信银行净利润达150.24亿元,同比增长40.61%。在业绩持续增长的背景下,中信银行在资本市场中树立了良好的形象,其投资价值获得了多数投资者的认同。

适时选择配股方式再融资

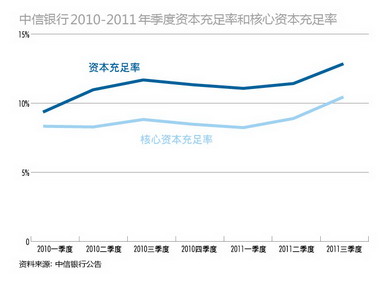

中信银行对资金的迫切需求自2010年开始已经显露,据中信银行2010年一季报显示,截至3月末,其资本充足率和核心资本充足率分别为9.34%和8.31%,已临近银监会的监管红线。2010年5月28日,中信银行完成了165亿元次级债券的发行,用于补充银行的附属资本,但此举也只是暂缓燃眉之急,其资本充足率和核心资本充足率在2010年三季度提升至11.66%和8.8%后又开始下滑(附图)。中信银行对资金的需求迫在眉睫,但在低迷市场环境中,选择何种再融资方式是其面临的巨大挑战。对上市银行的统计显示,2011年分别有民生银行、北京银行和深发展银行(000001)拟采用增发方式、招商银行拟采用配股方式,以及光大银行拟发行H股的再融资尝试,但这些计划或已取消,或至今未果。经过权衡,鉴于取得了股东们的大力支持,中信银行最终在配股、增发、发行可转债等方式中选择了配股,即由现有股东进行增资。

中信银行2007年在上海和香港同步上市,本次A+H股配股再融资方案也选择在两地同时进行。采用A+H股配股先后实现的方式,主要是考虑到两地同时配股能够维持目前的股权价格,同时可以让现有股东以折价的方式增持股份,增厚每股净资产,有利于维护现有股东的权益,而且由于配股的方式具有融资效率较高,定价较为灵活,老股东持股比例不摊薄等优势,最终该方案获得董事会的一致通过。据中信银行本次配股的联合主承销商中金公司的黄国滨介绍,中信银行之所以能在A股市场整体处于疲态的行情下完成再融资,正是由于正确选择了配股方式的发行方案。

2010年8月11日,中信银行的A+H股配股议案获得董事会批准,拟募集资金不超过260亿元,而完成本次配股将基本可以满足其未来3年的发展要求,中信银行的资本充足率和核心资本充足率也将获得全面提升。至2011年三季度,其资本充足率升至12.83%,核心资本充足率升至10.43%,分别较上年末提高1.52%和1.98%。银监会在2011年发布的《中国银行业实施新监管标准的指导意见》中特别指出,新监管标准实施后,正常条件下系统重要性银行和非系统重要性银行的资本充足率分别不得低于11.5%和10.5%。完成再融资的中信银行得以达到未来新的行业监管标准。

配股价格具安全边际

2011年配股认配率最高和最低的上市公司分别是伟星股份(002003)和中孚实业(600595),这两家公司提供的配股价折让分别高达72.75%和44.5%。相比之下,虽中信银行A股和H股的配股价折让仅为29.89%和18.49%,但其认配率在2011年所有配股的上市公司中高居第二。尽管中信银行配股价折让低于同期上市公司水平,但3.33元/股的配股价格与2011年一季度末的每股净资产3.25元非常接近,无论是相对市场整体估值水平还是行业估值水平而言都较为合理。因此,中信银行本次配股定价具有较高的安全边际和潜在的投资空间,参与配股有利于股东投资的保值增值,同时对银行业绩的摊薄效应也较低。■