一、综述

证监会网站9月10日晚间消息显示, 昨天召开的两次发审会共有3家公司的首发申请上会,分别为浙江迪贝电气股份有限公司、海南矿业股份有限公司、宁波精达成形装备股份有限公司。根据审核结果,海南矿业和宁波精达顺利通过,而浙江迪贝电气首发未通过。

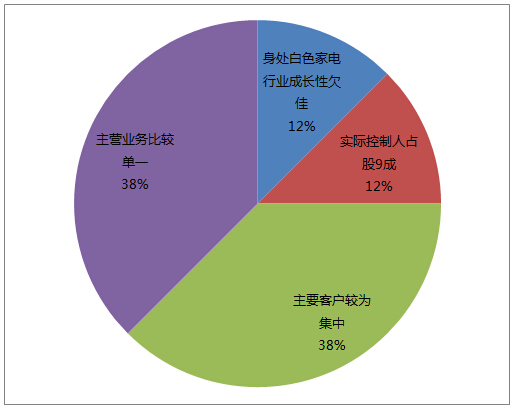

需要指出的是,迪贝电气进入预披露阶段就曾被质疑公司主营业务比较单一。此外,公司主要客户较为集中,如果公司与主要客户的合作发生变化,或主要客户自身经营发生困难,将可能对公司的产品销售和业务发展造成不利影响。而迪贝电气在招股说明书中提示过,公司的生产经营面临主要客户集中的风险。

二、新闻报道概况

(一)报道量最大:上会次日

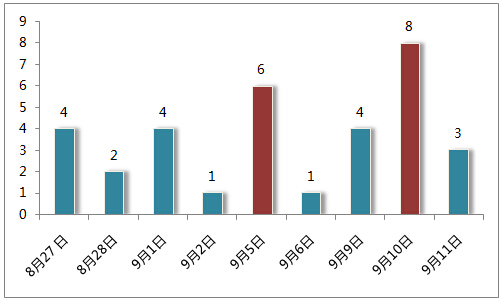

据新财富舆情中心监测数据显示,8月27日公司提交申报材料至9月11日14时,媒体共发布迪贝电气相关报道共30篇。9月10日,也就是上会次日,迪贝电气最受媒体关注,报道量最大,达到8篇;其次是9月5日,公司申请上会的消息也是受到媒体的高度关注,,共6篇报道。媒体报道总量统计图:

(二)最活跃媒体:股市360

监测时段内,新闻报道量最大的媒体为搜狐,8篇文章累计转载20次;报道量排名第二的是股市360和金融界,各3篇,但是股市360转载量最大,累计达到33次,成为报道迪贝电气最活跃媒体。媒体报道量转载量统计图:

(三)敏感点解析

浙江迪贝电气股份有限公司进入预披露阶段就曾被质疑公司主营业务比较单一。此外,公司主要客户较为集中,也成为公司IPO失利的主要原因。敏感点分布图:

关键词一:主营业务单一

2013年、2012年、2011年公司主营业务收入占营业收入的比例分别为96.03%、95.76%、97.07%;冰箱压缩机电机收入占主营业务收入的比例分别为76.63%、84.35%、75.12%;商用空调压缩机电机收入占主营业务收入的比例分别为23.37%、15.35%、23.08%。公司主营业务集中于制冷压缩机电机。因此,如果冰箱、空调市场发展受阻,或本公司主要产品的生产、销售发生重大变化或意外,都将对本公司的经营业绩产生影响。

关键词二:客户集中

2013年、2012年、2011年度公司向前五大客户合计销售额占当期营业收入的比例分别为97.71%、94.19%、96.60%,公司主要客户较为集中。虽然公司与主要客户之间形成了长期稳定的合作关系,但如果公司与主要客户的合作发生变化,或主要客户自身经营发生困难,将可能对公司的产品销售和业务发展造成不利影响。

关键词三:实际控制人股权集中

公司虽已建立了比较完善的法人治理结构和内部控制组织架构,但吴建荣先生、吴储正女士及其关联方仍有可能利用其控股地位以及主要决策者身份,对公司的经营活动、财务决策、资本支出、关联交易、人事任免、发展战略等重大事项施加影响,进而使公司决策出现偏离中小股东最佳利益的可能性。

三、各方观点

新浪微博网友@投行泰山:【向同一个客户既采购原材料也销售商品】公司与华意压缩、钱江制冷、泰州乐金之间的采购、生产、销售,是完全基于市场化方式自主生产经营,这种电机制造商与压缩机制造商双赢的供应链管理模式目前已逐步成为行业内的主流合作模式,且该种购销业务不属于受托加工业务。

天信投资:迪贝电气产品结构单一且依赖主要客户生存的企业在市场竞争中优势并不突出,这类企业的发展容易受行业和客户的影响而处于被动地位。

总结:迪贝电气为钱所困 债务高企现金流不足

迪贝电气招股书显示,2014年6月30日、2013年12月31日、2012年12月31日、2011年12月31日,迪贝电气资产负债率分别为54.20%、55.39%、62.38%、65.33%。

与同行业可对比上市公司比较后发现,迪贝电气的资产负债率明显高于行业平均水平。以2013年末的数据作对比,大洋电机的资产负债率为39.74%,方正电机的资产负债率为31.70%,江特电机的资产负债率为39.41%,亚太股份为52.11%,及卧龙电气股份的资产负债率为56.33%;行业平均资产负债率为49.23%,而迪贝电气的资产负债率为55.39%,高出行业平均值6个百分点。

此外,高企的资产负债率会给迪贝电气带来巨大的资金压力。资产负债率高意味着财务风险相对较高,若企业现金流不足,则会导致资金链断裂,不能及时偿债,从而导致企业破产;而且,资产负债率高,也会导致融资成本进一步加剧。对于这一点,迪贝电气也在招股书中提到:“公司现有资产负债率水平也制约了公司债务融资规模,对公司的持续发展带来一定影响。”(新财富舆情中心 傅静 蒙朵 王小露)