一、综述

据深沪交易所消息,天华超净(300390)、台城制药(002728)、中材节能(603126)等三只新股明日(7月31日)上市交易。其中台城制药(002728)和天华超净(300390)将分别在中小板和创业板上市交易,中材节能将在上交所市场上市交易。

台城制药首次公开发行股票上市公告书显示,公司人民币普通股股份总数为1亿股,其中首次公开发行的2500万股股票自上市之日起开始上市交易。发行价14元/股,对应2013年摊薄市盈率为17.5倍。台城制药主要从事中成药和化学制剂药的研发、生产和销售。

天华超净首次公开发行股票上市公告书显示,公司人民币普通股股份总数为7798万股,其中首次公开发行的1558万股股票自上市之日起开始上市交易。发行价8.47元/股,对应2013年摊薄市盈率为18.29倍。天华超净是一家以向客户提供静电与微污染防控解决方案为核心,专业从事防静电超净技术产品研发、生产和销售的国家高新技术企业。

中材节能股份有限公司8,000万股A股股票将于7月31日在上交所市场上市交易,证券简称为"中材节能",证券代码为"603126"。该公司A股股本为40,700万股。公司是专业从事余热、余压综合利用的专业化节能服务公司,主要核心技术是低温余热发电,是国内余热发电领域知名的全方位服务公司和投资商。

二、新闻报道概况

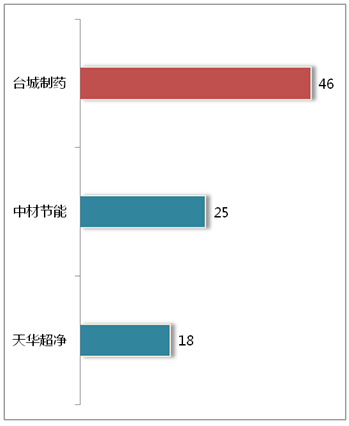

据新财富舆情中心监测显示,从7月14日0时至7月30日14时,媒体共发布台城制药、中材节能、天华超净三家公司相关新闻89篇,其中台城制药新闻最多,46篇;排名第二的中材节能较台城制药新闻报道量少了21篇;天华超净新闻最少,18篇。新闻报道量统计图:

(监测时段:7月14日0时至30日14时)

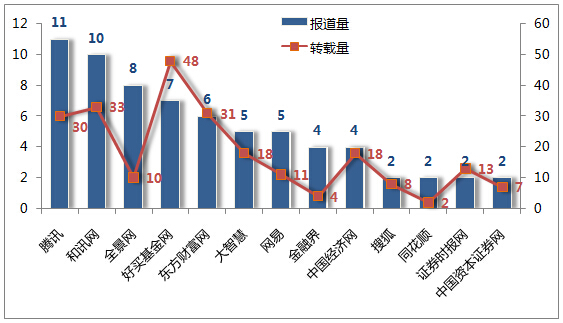

监测时段内,发布新闻的所有媒体中,腾讯网发布新闻最多,共11篇,累计转载30次;排名第二的是和讯网,10篇报道转载量为33次;被转载次数最多的媒体为好买基金网,7篇报道累计转载48次。媒体报道量统计图:

(监测时段:7月14日0时至30日14时)

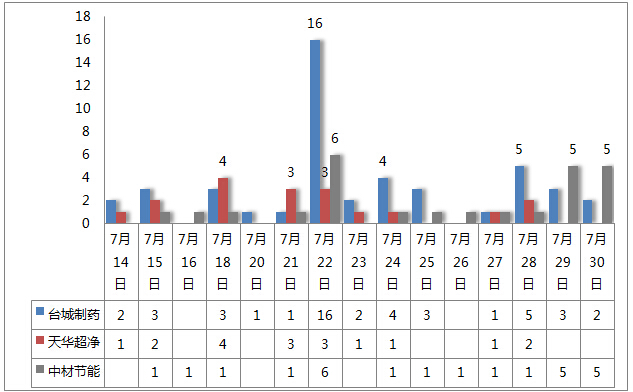

7月22日,台城制药在全景网举办路演的消息备受媒体关注,相关报道16篇,是其余各天媒体报道量平均值的4倍左右。其余时间台城制药、天华超净、中材节能三家公司的新闻报道量基本上比较平均,在3篇左右。

(监测时段:7月14日0时至30日14时)

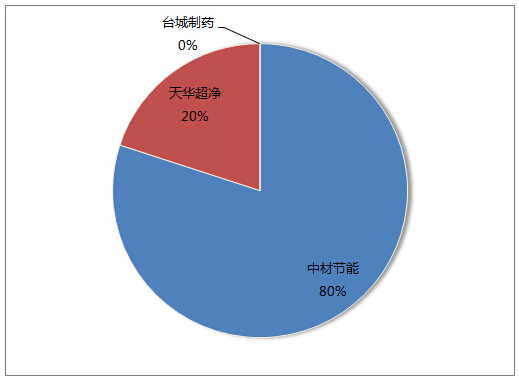

监测时段内,媒体发布的全部新闻报道中,共有敏感报道5篇,中材节能就占了4篇。敏感报道统计图:

(监测时段:7月14日0时至30日14时)

媒体发布中材节能的敏感报道中,海外发展风险、发展空间小、招股书打架、关联交易成为媒体报道的敏感词汇。敏感报道类型图:

关键词一:海外业务存风险

由于长期受制于配套政策滞后、并网运营不规范、资金投入不足等原因,中材节能在水泥行业以外的行业发展较慢。钢铁等行业的余热品质和烟气成分与水泥行业差异较大,需要足够的技术实力作为支撑,中材节能可能也会面临一定的技术风险。与此同时,中材节能境外业务占比较高,受政治经济环境与外交政策等因素影响,存在一定的经营风险。招股说明书中也透露,全资子公司在利比亚有正在执行的EPC项目合同,鉴于当地紧张的政治局势,该项目目前已暂停执行,可能面临巨额的财产损失。

关键词二:市场发展空间不容乐观

去年年底,根据相关数据统计,中国的水泥窑余热发电市场只剩300余条生产线的有限空间。外加受国家严控产能政策的影响,‘十二五‘后续几年,国内水泥窑余热发电站的建设需求将逐步下降。这意味着,国内水泥熟料余热项目,已经没有多少项目可做了。2012年5月已经过会的中材节能未来市场需求不足,直接影响其后续的经营状况及盈利能力。

关键词三:新旧招股书打架

上市在即,《金融投资报》则发现中材节能发表的两版招股说明书中出现了数据打架的问题。旧版招股书中2010年EPC生产线条数为16条,装机规模为93MW,而在新版招股书中,2010年EPC生产线条数却为15条,装机规模为87MW。为何两个版本的数据会有出入?对此,公司解释称,“有一个合同进行了变更处理,在新版招股书中不再统计为2010年的业务数据。”

关键词四:关联交易导致业绩下滑

中材节如果成功上市将成为中材集团旗下的第八家上市公司。2010年11月,中材集团获得了南通锅炉51.66%的股份。1个月后,这笔股权就增值14%;1年零4个月后,股权的评估值进一步上升,较成本价高出5000万元。值得注意的是,2011年,该公司净利润下降了约36%。

据中材节能2012年招股书(申报稿)显示,2009年至2011年,中材节能经营活动产生的现金流量净额由4.52亿元骤降至-8863.47万元,应收款的猛增是现金流下降的直接原因。数据显示,2009年至2011年,中材节能应收账款占营收的比例从2009年的7.36%,提高到2011年的23.26%。尤其值得一提的是,与一般企业应收账款基本在1年以内不同的是,中材节能接近30%的应收账款账龄超过一年,而且应收账款大幅增加之时,也正是中材节能关联交易爆发之际。

三、机构观点

中材节能

广发证券:公司为国内水泥余热发电的行业龙头,未来成长将依赖于水泥改造、国外市场和钢铁等市场,伴随上述市场需求的逐步释放和公司运营项目的增加,公司未来几年业绩有望扭转下滑趋势,转向平稳增长。

中金公司:预计公司2014/15 年收入增39%/15%;净利润增20%/15%。1. 2013年新增订单10 亿元左右,较2012 年增长50%以上,为2014 年业绩提供支撑;2. 在手BOOT/EMC 项目将陆续投产,运营收入增加,综合毛利率提升;3 . 14 年下半年有望并表南通锅炉。

天华超净

安信证券:预计公司在2014-2016 年归属于母公司所有者的净利润分别为0.45、0.51、0.59 亿元,年均复合增速为17%。

台城制药

安信证券:优势品种稳定增长,募投项目扩大产能: 2016 年产能释放后大部分产品会有所提速,且之前因产能瓶颈未上市销售的产品将陆续上市。

齐鲁证券:中短期看,基于目前产能上的限制,公司主动调整产能结构,优先满足核心品种的生产,未来核心品种有望保持快速增长。长期看,募投产能的释放奠定长期快速增长的基础。公司作为普药企业,普药和类独家品种的搭配奠定了公司较强的盈利能力。但是,我们认为产能问题的解决才能是公司走上良性的增长道路,根据募投计划进度,我们预计2016 年开始,公司将迎来快速增长期。

信息速递:新股禾丰牧业今日申购

此外,禾丰牧业(603609)今日申购。禾丰牧业此次拟公开发行不超过8000万股。不安排公司股东公开发售股份。其中初步询价阶段网下初始发行数量为5600万股,为本次询价阶段初始发行总量的70%,网上初始发行量为2400万股。网上发行申购日期为7月30日,网上申购代码为“732609”。本次发行价格为5.88元/股,此价格对应的市盈率为21.78倍。

禾丰牧业是中国东北最大的饲料企业集团,北方最大的农牧企业集团之一。禾丰牧业2013年实现净利润17417.88万元同比下降26.85%。2014年1~3月,禾丰牧业营业收入为184922.57万元,归属于公司普通股股东的净利润为1971.34万元。(新财富舆情中心 傅静 卢博 颜馨 王小露)