国泰君安策略团队

我们的宏观经济学家李迅雷老师最新的报告《资产价格膨胀未必导致通胀》,提出了一个值得深思的观点:资产价格和物价之间可能并没有一个很强的因果关系,两者可能都是经济的周期性波动、外部经济环境和财政货币政策的“果”。

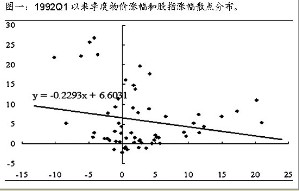

图一:1992年第一季度以来季度物价涨幅和股指涨幅散点分布

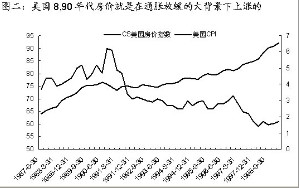

图二:美国八九十年代房价就是在通胀放缓的大背景下上涨的

日本在2001年后连续进行数量宽松,并没有造成通胀或者资产价格上涨。

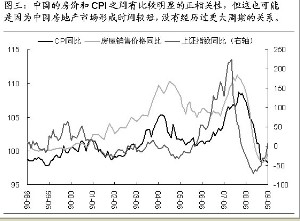

图三:中国的房价和CPI之间有比较明显的正相关性,但这也可能是因为中国房地产市场形成时间较短,没有经历过更大周期的关系。

我们非常赞同李迅雷老师的观点。经济变量之间存在相关性,不一定等于有明确因果关系,而以往的相关性规律在不同的外部环境下可能会分崩瓦解,这次的金融危机带来的所有资产价格的共同下跌,已经很好地证明了这一点。我们更倾向于对每个特定环境下经济变量的关系进行符合逻辑和市场共识的推导。

而通胀预期就是我们认为现在值得重视的一个变量。我们前段时间的酷图《地产投资起来是大概率事件》就明确提出了,未来由于M1增速和通胀预期重启推动房地产需求,并带动房地产投资和其上游行业,是我们配置相关行业的逻辑主线。

可能导致通胀预期的因素是多种多样的,除了物价本身的上涨以外,宽松政策没有及时回收,或者是汇率黄金价格,甚至是资产价格上涨的正反馈都是重要原因。但是由于缺乏衡量的工具,对通胀预期的判断,更多是依赖于日常生活的直观体验(比如媒体开始鼓吹通胀到来)。

图四:弱势美元和强势黄金,通常被看做是通胀将起的信号,尽管我们认为这可能只是短线突破。

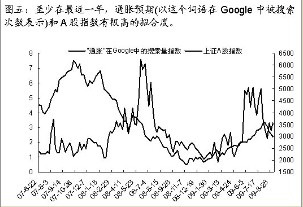

图五:至少在最近一年,通胀预期(以这个词语在Google中被搜索次数表示)和A股指数有极高的拟合度。

我们需要再次声明的是,通胀和通胀预期是两回事,有了预期不等于一定会真的有通胀。就像李迅雷老师说的那样,通胀未必和资产价格互相影响,但是至少在短期内,通胀预期对资产价格的影响会是正面的。