|

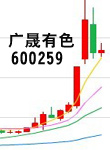

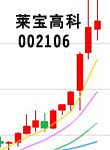

���������չɼ�(��Ȩ)��46.38Ԫ �� �ּۣ�117.86Ԫ

����

�����о�Ա���˽�ƽ ���������������֣�ҵ������Դ����������Ŀ��

��������ȯ��������֤ȯ ���������� ����ʱ����2010��2��11��

�����б�������ļ���ʽ����Ŀ�н���������������,������������Դ������������һվʽ���̻�����,��������չ���ܰ����������ƶ������ı�������,����ҵ���ij�������,�������˰�Żݽ����Ӵ̼�ҵ�����֡�Ԥ�ƹ�˾2010��2011��EPS�ֱ�Ϊ4.06Ԫ��8.09Ԫ,2009--2011�꾻����CAGRΪ120%����˾��ǰ�ɼ�155.25Ԫ,��Ӧ10/11����ӯ��Ϊ38/19����������С���¹����к��ֵ�������˾ӯ��������������DZ��,ά�֡����롱����,Ŀ���240Ԫ�� |

|

|

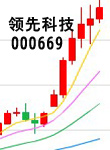

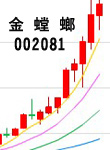

������ʱ�ɼ�(��Ȩ)��26.36Ԫ ���ּۣ�77.6Ԫ

�����о�Ա������ �����������𣺳����ʲ�����Ԥ�ڴ������߳ɳ���

��������ȯ������Ͷ֤ȯ ������ʱ����2010��1��28��

�����б���������˾�������Ķ��������������ܵ�������ͳ��й����ͨ�����������ҵ���ģ�����������������г�ռ���ʡ�����δ�����ڰ�����ӡ�ˮ��ˮ�����ȿ�ҵ�����ڵĶ����豸�����ʲ��Ľ�һ������Ԥ�ڡ������Ѿ�������˾��ҵ���ͷţ���Ϊ�����豸������Ĺ�˾��δ�������ܵ����Ľ����ƽ������У���˾ҵ������õ���һ���ͷš����ǿ��õ��ǹ�˾���������ļ������ƺ���ҵ��λ������δ�����ҵ���չ��Լ��ʲ�ע��Ԥ�����ֵ������£���˾2011���EPS�����ܴﵽ2.50Ԫ������6-12����Ŀ���75Ԫ��ά�֡�ǿ���Ƽ��������� |

|

|

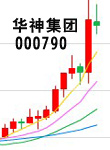

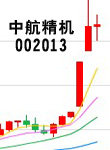

������ʱ�ɼۣ�10.44Ԫ���������ּۣ�24.87Ԫ

���� �о�Ա����ῡ���ͦ�����������ţ���������ҩ�����ʵ��ҵ���յ㡷

���� ����ȯ�����㷢֤ȯ������ ����ʱ����2010��4��27��

�����б����ݣ�ȫ����ҩ��ķ��ٷ�չ���ҹ�����ҩ���Ŀǰ״���Ѿ��γ��������ĶԱȣ��ڹ��ڸΰ��г���˾�Ļ����У����Ƕ�����͡��ǰ���dz����á���ȻԤ������������dz����ѣ�������չ��һ��ǰ���������6000֧���������������˾3ëǮҵ������������Ϊ�˲�Ʒ�ڹ��ڵ��г�Զ��ֹ��ˡ������ڲ����ǻ���������ֱ���ʽ������ǰ���£�����õ���˾10��-12���EPSΪ0.087Ԫ��0.114Ԫ��0.179Ԫ������һԤ���£���˾��PEֵ�ܸߣ��������ǵ�����͡�ȴ���ҩ����ܸ���˾������ҵ�����ԣ�������Ȼ����Ͷ�������й�ע��˾��������蹫˾�����롱������ |

|

|

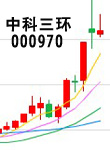

������ʱ�ɼۣ�10.2Ԫ�������ּۣ�27.22Ԫ

�����о�Ա����˧�̱������л��ɷݣ����г�������ת��ҵ��������Ͷ�ʻ��ᡷ

��������ȯ��������֤ȯ������ʱ����2010��2��11��

�����б�����������г���������ҵ�ʲ������������ϵ������������롱����Ҫԭ�����ҵ���нϸߵ���ҵ����,�������ڴ�����Ʒ,���,����ҵ����ʱ�������Щ��ҵ��õ�����ʱ��㡣���ǿ�����ҵ�ʲ�δ����Ͷ�ʼ�ֵ,���Ǿ�̬��PE��

����

�ϵ���˾ӯ��Ԥ��,Ԥ��09~11�깫˾ʵ�־�����-23.72��61.14��239.44����Ԫ,ͬ�ȷֱ�����-116.91%��357.70%��291.64%,EPS�ֱ�Ϊ-0.026��0.105��0.375Ԫ�� |

|

|