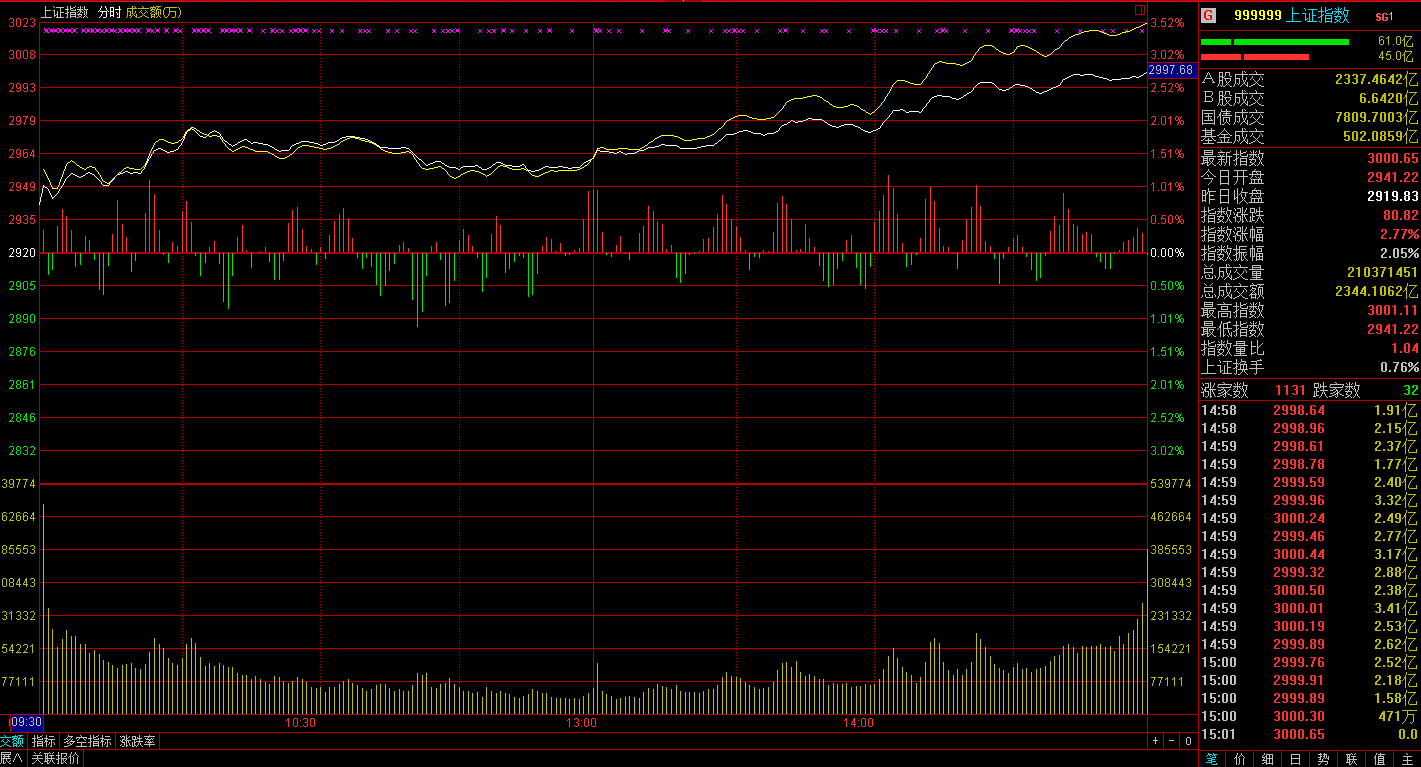

全景网30日讯 耶伦鸽派言论、增量资金入市消息不断等因素刺激,30日早盘两市高开,沪指涨0.73%,深成指涨0.92%,创业板指涨0.94%。盘初两市继续走高,券商板块表现抢眼,互联网金融、无人驾驶、高送转等大热题材卷土重来,石油行业等板块大涨,沪指涨近2%逼近3000点,创业板指涨超2%,10:30后两市震荡回落,涨幅收窄。午后高送转概念涨停潮继续蔓延,市场做多氛围高涨,个股普涨,指数继续走高,沪指触及3000点,创业板指大涨逾4%。

截至收盘,沪指报3000.3点,涨2.77%,成交2344.1亿元,深成指报10445.69点,涨3.48%,成交3940.2亿元,创业板指报2248.78点,涨4.47%,成交1148.83亿元,两市102只非ST股涨停,3股跌停,共计成交6284.3亿元,上一交易日全天成交5375.6亿元。

盘面上,高送转概念掀涨停潮,巨轮智能(002031)、国恩股份(002768)、洲明科技(300232)等近40股集体涨停;石化十三五规划将发布,石油行业领涨两市,上海石化(600688)一度涨停,中国石油(601857)、中国石化(600028)大涨;能源互联网大会召开,恒华科技(300365)涨停;全球首款意念机将发布,智能穿戴概念走强,中颖电子(300327)涨停;国资壳概念备受关注,钱江摩托(000913)连续两日涨停,山东章鼓(002598)、山西三维(000755)等异动。

题材板块集体反弹,两市无下跌板块,贵金属、ST概念、酿酒行业、银行等板块涨幅滞后。

个股方面,资金出逃无门,退市博元(600656)连续两日一字跌停,早盘成交仅1000余手;金亚科技(300028)“负面缠身”,复牌首日无悬念跌停,封单逾75万手;百亿市值解禁%2B股东披露减持计划,暴风科技(300431)震荡跌超7%。

【趋势策略】

中金公司:反弹仍将在波折中继续,积极关注以下因素:1)除一线城市外的房地产销售、投资、开工以及基建等后续能否延续复苏;2)主要股东的减持力度;3)资本市场改革的推进;4)物价走势、美国加息预期。

西部证券:当前支撑市场反弹的短线利好因素逐步淡化,投资者乐观预期下降,谨慎情绪升温,技术面出现超买特征。短线市场面临一定回调压力,本周须重点关注60日均线的得失与成交量变化情况。

东方证券:目前任何以政策或基本面为理由的上涨都是投资者的心动所致,并不存在任何可见的证据,只是为上涨找一个借口而已。但市场内生力量之强,使得就算是行情有所挫折,反弹也会持续,回调提供买入机会。

海通证券:继续持有,不急于撤退。我们认为,本轮行情未到转折决断期。本轮行情的起点和终点均源于政策面变化,目前自上而下宏观政策未到转变期,国内方面未来需跟踪4月中旬公布的经济数据和中央政治局会议,国外需跟踪4月27日美联储议息会议等。自下而上看市场情绪面,对比2015年四季度位于从底部回升的中间水平,并不高,未到物极必反的状态,操作上建议继续持有。

今日,互联金融板块走强。截至发稿,天成控股、爱迪尔等涨停,天源迪科、同花顺、天玑科技等多股涨幅突破5%。

消息面上,由中国人民银行牵头,会同银监会、证监会、保监会等有关部门发起组建的中国互联网金融协会于2016年3月25日正式挂牌成立。天弘基金、蚂蚁金服、陆金所等优秀互联网金融企业,当选中国互联网金融协会第一届理事会理事单位。

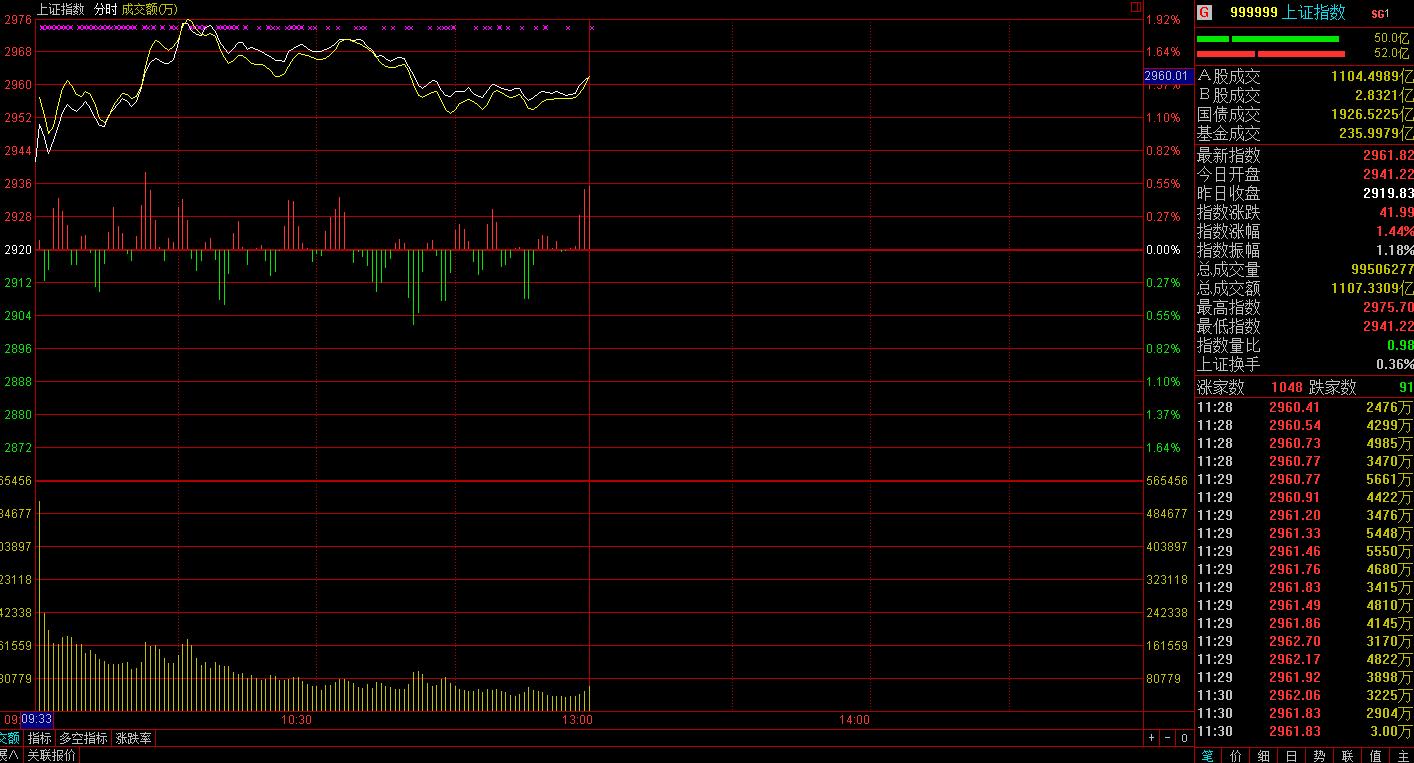

全景网30日讯 耶伦鸽派言论、增量资金入市消息不断等因素刺激,30日早盘两市高开,沪指涨0.73%,深成指涨0.92%,创业板指涨0.94%。盘初两市继续走高,券商板块表现抢眼,互联网金融、无人驾驶、高送转等大热题材卷土重来,石油行业等板块大涨,沪指涨近2%逼近3000点,创业板指涨超2%,10:30后两市震荡回落,涨幅收窄。

截至午间收盘,沪指报2961.82点,涨1.44%,成交1107.3亿元,深成指报10237.19点,涨1.41%,成交1834亿元,创业板指报2188.84点,涨1.69%,成交522.11亿元,两市半日18只(非ST)股涨停,4股跌停,共计成交2941.3亿元,周二半日成交2837.9亿元。

盘面上,石化十三五规划将发布,石油行业领涨两市,上海石化(600688)一度涨停,中国石油(601857)、中国石化(600028)大涨;高送转概念表现抢眼,巨轮股份、国恩股份(002768)、游族网络(002174)、杭电股份(603618)、爱迪尔(002740)涨停;能源互联网大会召开,恒华科技(300365)涨停;全球首款意念机将发布,智能穿戴概念走强,中颖电子(300327)涨停;国资壳概念备受关注,钱江摩托(000913)连续两日涨停,山东章鼓(002598)、山西三维(000755)等异动。

无人驾驶、互联网金融、券商、智能机器等板块较为活跃;迪士尼、ST概念、酿酒行业、北京冬奥等板块涨幅滞后,两市无下跌板块。

个股方面,资金出逃无门,退市博元(600656)连续两日一字跌停,早盘成交仅800余手;金亚科技(300028)“负面缠身”,复牌首日无悬念跌停,封单逾75万手;百亿市值解禁%2B股东披露减持计划,暴风科技(300431)震荡跌超5%。

温馨提示:德宏股份(603701)今日申购,申购代码:732701;发行价13.5元;缴款时间:2016年4月1日(T+2日);发行市盈率:21.6倍。

【早盘分析】

两大利好促A股强反弹

巨丰投顾:早盘两市展开强反弹。盘面上,两桶油改革、染料、氟化工、钛白粉、汽车电子、无人驾驶、尾气治理、券商、化工新材料、高送转等板块涨幅超2%;盘面呈现普涨格局。美联储加息预期有所减缓,以及中国男足晋级下一轮比赛的双重利好,促使A股反弹。总体看,股指昨日失守60日均线,显示3000点位置压力山大。但目前市场持续缩量调整,昨日大幅杀跌,却未能击穿20日均线及2900点支撑,说明调整已经到位。今日市场在美联储加息预期减弱及国足晋级的利好刺激下,出现强反弹。后市继续紧盯创业板指数,一旦放量突破2277点,则可以放大仓位操作。

【券商分析】

国金证券:耶伦讲话尽显“鸽”派,好于市场预期。联储加息的节奏与路径的演变对A股的影响权重较大;美国加息路径的改变使得“强美元”预期有所弱化,有助于缓解新兴市场资金外流的压力;制约A股风险偏好的重要权重因子“汇率”得到较大的预期改善修复。积极因素在累积,A股获得喘息机会,预计A股有望在震荡中开启一轮反弹,建议参与。行业配置上,兼顾成长与周期,主题方面推荐事件驱动的“核电、VR(虚拟现实)、无人驾驶、人工智能、网络安全、迪斯尼、国企改革”等。

东北证券:3月来的反弹,价值型资金介入的不多,更多的就是以杠杆为主的博弈性资金的搏杀。因此,就策略而言,还是以守代攻为宜,从近期食品饮料等板块的上涨来看,市场还是在以类滞胀的逻辑下选择保守式的配置思路、平衡估值与业绩,毕竟即使养老金入市,也会更偏重于长期投资价值的标的;短期仍需等待更加的时机,而后再做阶段性的适度回补,也许在2900点下方。

方正证券:近日,本轮行情领涨龙头股开始领跌,涨幅居前的多为补涨股或前期滞涨股,这预示着阶段性反弹有步入尾声迹象。由于周三迎来新加坡新华富时50指数交割,其走势将对大盘短线走势影响较大,这增添了短线大盘走势不确定性。操作上,暂多看少动,观望为主,轻仓者等待新华富时50指数交割完毕后,再操作不迟,重仓者关注2930点附近支撑,若获得有效支撑,则持仓观望,若有效跌破,则减持获利丰厚股。

全景网讯 凌晨美联储表示加息问题上保持谨慎,30日早盘两市高开,沪指涨0.73%,深成指涨0.92%,创业板指涨0.94%。开盘后两市继续走高,互联网金融、无人驾驶等大热题材崛起,券商、石油行业等板块大涨,截至发稿,沪指报2974.36点,涨1.87%,创业板指报2196.75点,涨2.05%。

【券商分析】

国金证券:耶伦讲话尽显“鸽”派,好于市场预期。联储加息的节奏与路径的演变对A股的影响权重较大;美国加息路径的改变使得“强美元”预期有所弱化,有助于缓解新兴市场资金外流的压力;制约A股风险偏好的重要权重因子“汇率”得到较大的预期改善修复。积极因素在累积,A股获得喘息机会,预计A股有望在震荡中开启一轮反弹,建议参与。行业配置上,兼顾成长与周期,主题方面推荐事件驱动的“核电、VR(虚拟现实)、无人驾驶、人工智能、网络安全、迪斯尼、国企改革”等。

东北证券:3月来的反弹,价值型资金介入的不多,更多的就是以杠杆为主的博弈性资金的搏杀。因此,就策略而言,还是以守代攻为宜,从近期食品饮料等板块的上涨来看,市场还是在以类滞胀的逻辑下选择保守式的配置思路、平衡估值与业绩,毕竟即使养老金入市,也会更偏重于长期投资价值的标的;短期仍需等待更加的时机,而后再做阶段性的适度回补,也许在2900点下方。

方正证券:近日,本轮行情领涨龙头股开始领跌,涨幅居前的多为补涨股或前期滞涨股,这预示着阶段性反弹有步入尾声迹象。由于周三迎来新加坡新华富时50指数交割,其走势将对大盘短线走势影响较大,这增添了短线大盘走势不确定性。操作上,暂多看少动,观望为主,轻仓者等待新华富时50指数交割完毕后,再操作不迟,重仓者关注2930点附近支撑,若获得有效支撑,则持仓观望,若有效跌破,则减持获利丰厚股。

今日早盘,证券股一马当先。截至发稿,东兴证券大涨4%,招商证券、中信证券、长江证券等多股涨幅突破2%。

今日早盘,大盘高开。截至9点25分,沪指报2941.22点,涨幅0.73%;创业板指报2172.74点,涨幅0.94%。

前海开源基金公司认为,当前市场有天时、地利、人和以及接地气四大利好护航,坚信千点中级大反弹已经展开,并将进一步深化。

分析师称大盘系统性风险不大,但题材股不容乐观

周二两市双双低开,开盘后低位震荡,并于早盘收盘前小幅跳水。午后,股指探底回升,但力度以及幅度不大,尾盘再次跳水,全天表现疲弱。至收盘,上证指数报2919.83点,跌37.99点,跌幅1.28%;深成指报10094.71点,跌182.13点,跌幅1.77%;创业板指报2152.55点,跌47.14点,跌幅2.14%。

成交量方面,沪市成交2016.26亿元,深市成交3359.26亿元,两市共成交5375.52亿元,较上一交易日缩量近900亿元。板块方面全线飘绿,其中上海自贸区跌幅居前,送转潜力股以及互联网板块走弱;相对来讲,有色板块及银行板块走势较强。个股方面,两市包括7只上市新股在内共15只个股涨停,37只个股涨幅超5%;5股个股跌停,198只个股跌幅超5%。

创业板已经连跌四天

从周二消息面看,28日国务院印发《全国社会保障基金条例》,自5月1日起施行。这意味着养老金借道社保入市迈出了重要一步。据机构测算将带来千亿级资金进入股市。不过市场对该消息并未作出正面反应。

从盘面看,两市资金流出达311亿之巨,不仅让众多个股高位滑铁卢,更是让创业板指隐现出一大平台破位的惊人杀跌形态。创指从3月18日放量大阳后,在2200点上方盘整了6日,昨日的跳空中阴线直接跌破了这一小平台,使创指2月与3月反弹高点构成了双顶形态。广州万隆分析师表示,一旦这双顶确立,中小创题材后市确实不容乐观,不过投资者也不必过分悲观。“市场经过近两日下跌后,系统性风险也不大。虽然上海战略板取消与否的消息再起,让创指明显受压,但国务院总理9日两谈深港通,也将有利于中小创题材股的走强,这意味着绩优的题材股或能得到资金持续关注而走强,而绩差的则难翻身”。

目前仍属正常调整

昨日虽然盘中有多次跳水出现,但仍有几个走势特点值得投资者留意。一是跌停板并未大面积出现,涨停板仍多于跌停板,银行股也有护盘动作,表明多头尚有余力;二是经过连续7日的3000点攻防战,部分投资者内心已经慌乱,经过昨日的一跌,兑现利润或者割肉的不在少数,这似乎更有利于主力洗盘清理浮筹;另外消息面上并没有特别的利空,而且沪股通等做多资金还在持续流入,同时养老金入市条例的公布也有望改善短期较为悲观的市场预期。因此多数分析师在受访时表示,目前大盘仍处于多头的势力范围,短线震荡调整仍属正常范畴。

巨丰投顾分析师表示,创业板为首的题材股早盘展开回调,而保险、券商为首的权重股表现良好,托底迹象明显;同时养老金入市渐行渐近,虽然对市场影响并非决定性,但从操作信心上对市场起到一定的刺激作用;技术上看,股指3000点附近承压后,短期连续回调,但下行力量薄弱,并且得到多方支撑,短期下行空间较为有限。他认为,指数前期上行中积累部分获利盘,加之3000点附近压力较大,指数回调较为正常,但在多方刺激以及信心逐步恢复中,市场上行趋势并未改变。

“近期大盘累积的风险正在开始释放,日线图沪指此前连续几个交易日呈现阳线缩量阴线放量,说明在面临3000点重压之际获利了结的资金在不断流出,而创业板第三次触及2260未能冲破构成小型三重顶”。讯视财经分析师认为,短期来看沪指或在2880点一线上方面临30日均线以及前期盘整区间上沿构成的支撑,此时的反弹力度变得比较关键,如果反抽力度很弱,那么沪指可能会在二季度维持低位震荡甚至再创新低。

同花顺分析师表示,虽然近期市场开启盘整模式,但市场大跌的个股较少。而在热点主线上来看,大部分前期龙头股均出现不同程度的回调,近期市场未有领涨的龙头板块做出示范效应。此外,昨日量能萎缩明显,在增量资金并未出现明显买入的情况下,存量资金的博弈使市场暴涨、暴跌的可能性不大。沪指在3000点与60日均线附近的抛压极重,上攻难度较大,但向下2900点与20日均线支撑明确。后市大盘保持3000~3300点箱体波动的概率较大,但目前主板量能逐步缩小,投资者要控制好仓位。