3月18日,周五早盘,沪深两市高开高走,题材股继续呈井喷态势,两市一路上扬,沪指点位超过2月22日的2933.96点,创2月以来新高。午后开盘,两市惯性冲高,沪指高见2971.55点,而创业板一度大涨逾5%,但随后市场降温,两市涨幅逐渐收窄;盘中券商股走强,但没能带领市场继续走高,尾盘两市整体呈高位震荡态势。

截至收盘,沪指报2955.15点,涨1.73%;创业板涨4.34%。

盘面上,车联网、人工智能、网络安全、传媒等题材涨幅居前。个股方面,两市逾百股涨停,近650股涨超5%。

大盘午后震荡回落,截至发稿,沪指涨幅收窄至1.21%,深证成指涨近3%,创业板指涨近4%;盘面上看,无人驾驶、互联网、在线教育、互联金融等概念股涨幅居前,银行板块逆市下跌。

随着创业板指数走出低谷,在昨日放量上涨之后,今日成交量再度大幅攀升,创下自去年12月17日以来的新高。截至记者发稿,创业板指报2186.74点,涨幅为4.76%,创业板成交金额为1205亿元,而昨日创业板的全日成交金额为1122亿元。

分析人士指出,在市场企稳后,具有较好弹性的中小创股票更容易爆发,加之前期创业板估值调整,目前或已到达合理的投资区域。

近期的市场表现让大家眼花缭乱,目瞪口呆。从海外来看,先是欧元区降息之后,欧元不跌反涨,然后是美国暂不加息,美元大幅下跌。而金融市场的信心也在逐渐恢复,欧美的股市近期持续反弹,已经基本收复年初以来的失地。而国内的股市在“两会”期间虽然走的颤颤巍巍,但也不知不觉接近了2月反弹的高点。

到底如何理解近期全球经济和资本市场的变化?我们认为要从短期和长期两方面来理解。

首先,从3个月以内短期来看,有利因素在增加:

一、美国加息延后,美元短期贬值

美国2015年末的加息是导致今年以来全球资本市场动荡的最重要因素,但美联储在今年1、3月已经两次延后加息,而且最新的议息会议纪要中已经将2016年加息次数从4次大幅下调到了2次,而期货市场显示的下一次加息时间大概率在6-9月,这意味着未来的3个月或是全球金融市场难得的喘息窗口。

二、人民币短期稳中有升

自从2015年8月11日以后,人民币两次突然贬值均引发了国内金融市场的恐慌。但从2月开始,人民币走势明显盯住一篮子货币,由于其中美元权重最大,因而人民币走势和美元完全相反。

而近期受益于美元贬值,人民币兑美元短期反弹,而且人民币汇率已经创出年内新高,助于增强对汇率的短期信心。

三、经济短期改善

今年前两月工业增速创下5.4%的新低,经济开局不佳。但是得益于地产销量的激增,以及地产和基建投资的反弹,3月以来经济出现明显改善迹象,3月中上旬主要城市的地产销量同比接近翻番,而且诸多二线城市房价销量齐涨,3月中上旬的发电耗煤增速转正,意味着经济增速有望短期反弹。

我们预测3月工业增速有望从5.4%反弹至6.2%,一季度GDP增速受前两月工业增速低迷的拖累或小降至6.7%,但二季度经济有望明显回升。

四、通胀短期温和

前两月物价出现了快速的上升,源于春节期间食品价格的反季节上涨,但由于物价的起点较低,加之CPI权重的调整,使得2月CPI虽然创1年半新高,但也仅为2.3%,我们预测上半年CPI将温和回升,但不会超过3%的目标。

五、流动性依旧宽松

虽然1月信贷大幅超增,但得益于2月信贷的萎缩,3月货币信贷已无压缩的必要。央行在3月初超预期降准,且在近期下调MLF询价利率,意味着货币政策取向依旧略偏宽松。

因此从短期来看,无论国际环境、国内经济通胀和流动性都处于难得的蜜月期。

但是,从3-9个月中期来看,风险因素仍在加剧:

一、美国再次加息

首先,由于通胀持续回升,且核心CPI已经接近美联储目标,美国在今年的6-9月大概率会再次加息。而参考历史经验和去年年底的教训,一旦美国再次启动加息,必然会导致全球金融市场的剧烈动荡,尤其是资金或再度从新兴市场流出,引爆新兴市场的金融风险。

二、汇率再次贬值

由于国内货币M2增速高增,意味着汇率贬值压力仍在积累。而地产泡沫的加剧也使得居民财富虚高,加剧资金流出压力。此外,人民币指数的高估也是出口大幅下滑的重要原因,因为2014年以来由于美元大幅升值,人民币跟随美元被动升值超过20%,极大影响了中国的出口竞争力。而由于国内再度启动货币财政刺激,导致进口相对改善,使得2月顺差出现明显下降。

因此,综合看来资金流出压力仍难缓解,尤其在下半年叠加美联储再次加息,或对汇率再次形成显著的冲击。

三、经济再度回落

虽然国内经济有望短期反弹,但其动力主要仍来自于地产和基建等传统动力,而且地产销量仍未传导到3/4线城市,意味着地产投资难有显著和持续的回升。而与2009年相比,本轮的刺激力度更加温和,时间也将更加短暂,在下半年经济的反弹动力或再度衰竭。

四、通胀接近目标

而在货币增速持续高增之后,按照历史上货币对通胀半年的领先期,我们预测下半年的单月CPI或突破3%的年度目标。此外,考虑到去年油价的一路下跌,下半年油价同比涨幅或有望转正,而这意味着PPI降幅或大幅缩窄,也将推升CPI的涨幅。

五、流动性或需收紧

从日本的历史经验看,在80年代后期持续的降息放水之后,迫于房地产泡沫加大、通胀上行和美国加息等压力,日本央行在1989年被迫加息,后来刺破了泡沫经济。

目前,中国的房价上涨已经开始扩散,而下半年或进一步向二线甚至三四线城市蔓延,加之通胀或超出预期,在经济增速已经有所回升的背景下,相信央行大概率会重新紧缩货币环境,而届时流动性或面临全面收紧。

结论:今朝有酒今朝醉,明日愁来明日愁!

综合来看,我们认为3个月以后的全球经济和政策环境负面因素将显著增加,因此从全年来看仍宜以谨慎为主。

而这也就意味着未来3个月是全年难得的投资窗口,有花堪折直须折,莫待无花空折枝!今朝有酒今朝醉,明日愁来明日愁!

从股市赚钱的三个来源来看,目前利率难降、所以依然难以赚到央行的钱,盈利难以改善、所以还是赚不到企业的钱,因此短期内赚钱的唯一可能是风险偏好的提升、也就是赚别人的钱,所以短期内属于聪明人的游戏,只有快枪手才能在市场里面抢钱!

在小幅整理之后,充电桩概念股卷土重来,继昨日大涨4.52%之后,今日充电桩概念再度涨近6%,成为无可争议的反弹先锋。盘中红中恒电气、通合科技、和顺电气等6股涨停,其余个股也有上佳表现。

消息面上,近日,工信部部长苗圩表示,2016年新能源车产销有望增长一倍以上,并着力突破充电桩等环节发展瓶颈。此前出台的电动汽车充电基础设施发展指南,提出到2020年新增分散式充电桩超过480万个,满足500万辆电动车的充电需求。

机构认为,新能源车高速发展将倒逼充电设施建设加速,预计2016年充电设施投资将超过百亿元,增速达到400%以上,未来几年均有望保持高速增长。同时,充电桩管理APP等互联网工具在充电运营网络的应用,加强充电桩统一管理的同时,也有望构建新的盈利模式。

据机构测算,按照电动汽车与充电设施标配1:1比例计算,到2020年国内充换电站数量达到1.2万个,充电桩达到450万个。如果以充电桩均价2万元/个计算,充电站300万元/座计,充换电设备市场规模将达到1240亿元。在政策推动和市场需求的双重推动下,充电网络建设运营发展有望进一步提速,相关订单也将步入落地期。

就地方而言,据不完全统计,截至3月17日,已有18省市公布了充电基础设施发展规划,对充电基础设施建设的数量和比例做出了要求,同时对补贴和充电费也做了具体安排。预计未来将有更多省市发布此类规划。

补贴方面,补贴范围从新能源汽车整车向充电基础设施延伸。政策提出,加快推动充电基础设施建设,中央财政对充电基础设施配套较为完善、新能源汽车推广应用规模较大的省(区、市)安排奖励资金。为此,多地对充电基础设施补贴作出了规定。

银河证券指出,未来充电桩运营商有望在互联网平台上实现充电线上线下的新能源汽车完整生态,充电桩细分行业将重构价值,有望带领新能源汽车板块估值中枢上移。建议布局两大主线:一是充电设施供应与建设,相关个股可关注奥特迅、上海普天、科陆电子、中恒电气、万马股份等;二是充电桩运营。在部分试点城市,充电桩“重建设、轻管理”的迹象已逐步显现。预计随民营资本加速进入、发挥其积极性的同时,如何规范其发展也需引起重视,率先布局充电桩运营,实现盈利突破的企业有巨大的成长空间。

午后大盘依然维持在高位,软件服务板块涨幅迅速扩大至近5%,板块内个股共有13只涨停。截至记者发稿,涨停的个股有:启明信息、金证股份、卫士通、佳创视讯、超图软件、中科金财、恒生电子、长亮科技、新开普、顺网科技、银之杰、同花顺和北信源。

另外,该板块涨幅较大的个股还有:东方通涨9.79%、美亚柏科涨9.59%、浪潮软件涨8.98%。

证券时报股市大数据新媒体“数据宝”统计,截至下午14:00,今日沪指涨幅1.90%,A股成交量480.46亿股,成交金额6311.11亿元,比上一个交易日增52.30%。个股方面,2519只个股上涨,其中非ST股涨停101只,31只个股下跌。从申万行业来看,计算机、传媒、综合等涨幅最大,涨幅分别为5.87%、5.77%、4.87%。(数据宝)

今日各行业表现(截至下午14:00)

| 申万行业 | 行业涨跌(%) | 成交额(亿元) | 比上日(%) | 领涨(跌)股 | 涨跌幅(%) |

|---|---|---|---|---|---|

| 计算机 | 5.87 | 662.37 | 38.50 | 启明信息 | 10.03 |

| 传媒 | 5.77 | 341.17 | 36.68 | 新南洋 | 10.00 |

| 综合 | 4.87 | 111.60 | 59.12 | 博闻科技 | 10.01 |

| 轻工制造 | 4.56 | 191.68 | 59.01 | 康耐特 | 10.03 |

| 电子 | 4.53 | 416.32 | 40.06 | 高德红外 | 10.03 |

| 国防军工 | 4.48 | 124.40 | 85.35 | 成飞集成 | 10.00 |

| 商业贸易 | 4.35 | 187.50 | 61.77 | 东百集团 | 9.98 |

| 电气设备 | 4.35 | 308.80 | 50.34 | 中恒电气 | 10.02 |

| 有色金属 | 4.07 | 325.75 | 55.31 | 盛达矿业 | 10.02 |

| 机械设备 | 3.85 | 410.34 | 45.72 | 宝德股份 | 10.00 |

| 通信 | 3.78 | 138.13 | 31.28 | 佳讯飞鸿 | 9.46 |

| 纺织服装 | 3.68 | 118.14 | 43.67 | 鹿港科技 | 9.41 |

| 家用电器 | 3.64 | 99.02 | 77.56 | 奥马电器 | 10.00 |

| 休闲服务 | 3.55 | 54.97 | 40.13 | 西安饮食 | 10.03 |

| 房地产 | 3.54 | 293.13 | 63.87 | 数源科技 | 10.01 |

| 农林牧渔 | 3.49 | 126.90 | 79.63 | 保龄宝 | 10.01 |

| 化工 | 3.33 | 440.80 | 45.31 | 国瓷材料 | 10.01 |

| 非银金融 | 3.33 | 373.62 | 75.49 | 中航资本 | 10.02 |

| 汽车 | 3.21 | 213.58 | 52.94 | 中国汽研 | 10.07 |

| 医药生物 | 3.14 | 355.47 | 58.23 | 康芝药业 | 10.05 |

| 建筑材料 | 3.03 | 86.34 | 49.15 | 艾迪西 | 10.00 |

| 钢铁 | 2.85 | 56.70 | 63.03 | 久立特材 | 7.82 |

| 公用事业 | 2.31 | 189.04 | 80.14 | 新疆浩源 | 8.87 |

| 建筑装饰 | 2.09 | 173.05 | 61.60 | 东易日盛 | 10.00 |

| 交通运输 | 2.06 | 167.24 | 63.88 | 澳洋顺昌 | 10.01 |

| 食品饮料 | 1.85 | 122.65 | 67.02 | 金徽酒 | 10.01 |

| 采掘 | 1.00 | 115.71 | 53.33 | 金岭矿业 | 8.85 |

| 银行 | 0.03 | 106.69 | 49.35 | 宁波银行 | 1.45 |

赛福天(603028)将于下周一(3月21日)申购,发行价4.26元,市盈率22.94倍。公司拟登陆上交所,公开发行股份总量为5520万股,全部为新股发行。

回拨机制启动前,网下初始发行数量3320万股,占本次发行总股数的60.14%;网上初始发行数量2200万股,占本次发行总股数的39.86%。

申购简称:赛福申购

申购代码:732028

发行价格:4.26元/股

申购时间:3月21日

申购数量上限:22000股

缴款时间:3月23日

公司主营业务为特种钢丝绳与索具的研发、生产和销售;主要产品为电梯用钢丝绳、起重用钢丝绳、钢丝绳索具和合成纤维吊装带索具,主要应用于电梯、工程机械、海洋工程、港口码头、物流仓储等行业。

报告期内公司主要产品电梯用钢丝绳的销售收入占公司营业收入的60%左右,其市场来自于电梯新梯配套和在用梯维保市场的贡献。

13:45 两市冲高后略回落 题材股全面走强

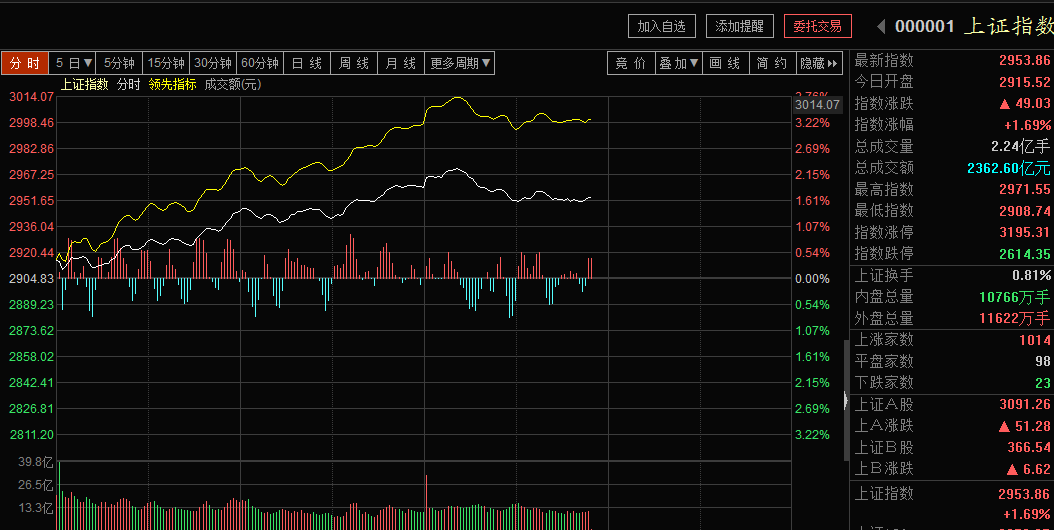

午后两市大盘承接上午惯性冲高后,有所回落,盘面继续保持交投活跃,题材股全面走强。截至目前,沪指报2953点,上涨1.66%,成交2254亿元;深成指报10110点,上涨3.26%,站上10000点大关,成交3629亿元;创业板指报2179点,上涨4.43%,成交1119亿元。

盘面来看,无人驾驶、汽车电子、国产软件、在线教育、信息安全、互联金融等概念板块继续领涨两市,银行保险走势相对较弱。

华鑫证券3月18日发布报告称,两会维稳行情结束后,市场将逐步回归到此前的震荡节奏上来,目前单从上证指数上来说已经出现了一定小级别的背离,而且上涨也主要来自于创业板的做多情绪的影响,所以后市建议投资者紧盯创业板指数,作为短炒的风向标。

对于后市,市场行情有渐渐反转的苗头,但不可大举而为,谨防诱多。从过去一周来看,市场在两会期间可以说是在监护下的行走,每次感觉市场岌岌可危时,都会一只无形的手托住,使得市场不会摔的那么疼,而如今两会即将结束,使得市场多方面担忧,市场在离开了这只手会不会立马摔倒,但看来市场的担忧有多虑之意。并且,在此次维稳期间维稳资金并没有盲目的做多,只是在市场不景气是买入低估值的银行,而银行股目前来说在两市中具有比较好的估值洼地,所以担心这部份资金在两会结束后会大面积流出显然是多余的,其次在每当有两会的利好于股市的政策出台时,市场疯涨时,这部分资金并没有助涨,而是采取降温的态势,这好处就是使得市场并不会快速的消耗多头的动能,也使得做空动能不能有效上升,所以即使两会结束,大概率对主板也不会产生多大影响。

操作方面,两会结束之后,权重股维稳护盘将告一段落,目前投资者可以重点聚焦于中小创,但对仓位的控制仍是现阶段首要因素,建议仓位控制在3-4层,目前市场快速上攻和暴跌的难度均不大,如果行情出现连续快速的上涨建议以降仓位为主。

全景网18日讯 A股两市高开,沪指涨0.37%,深成指涨0.5%,创业板指涨0.71%,开盘后两市持续上攻,指数呈现单边上涨态势,题材股表现活跃,沪指占位2900点,深成指重返万点大关上方,创业板指涨超4%,逼近2200点。

截至午间收盘,沪指报2959.46点,涨1.88%,成交1659.8亿元,深成指报10117.64点,涨3.33%,成交2852.9亿元,创业板指报2179.71点,涨4.43%,成交911.71亿元,两市半日79只(非ST)股涨停,0股跌停,共计成交4512.7亿元,周四半日成交2308.7亿元。

盘面上,互联网金融概念再度大涨,恒生电子(600570)、金证股份(600446)、汇金股份(300368)、同花顺(300033)、东方财富(300059)、奥马电器(002668)涨停;十三五助智能驾驶爆发,无人驾驶概念股大涨,金固股份(002488)、索菱股份(002766)、数源科技(000909)、中原内配(002448)等涨停;新能源汽车产业链集体大涨,和顺电气(300141)、科士达(002518)、万安科技(002590)等充电桩概念股涨停,融捷股份(002192)、中国高科(600730)、长信科技(300088)等锂电池家年股涨停;人工智能概念股持续火热,科大智能(300222)连续三日涨停;隔夜美元指数再度大跌,大宗商品集体飙涨,有色金属板块表现抢眼,盛达矿业(000603)、华友钴业(603799)、银泰资源(000975)、驰宏锌锗(600497)涨停。

网络安全、军工、大数据、基因测序等板块涨幅靠前。银行、石油行业、中字头、保险等板块涨幅滞后。两市无下跌板块。

个股方面,辉丰股份(002496)拟10转28、赛轮金宇(601058)拟10转12派1元、中航资本(600705)拟10转10,股价集体涨停;特锐德(300001)与新华网合作推进汽车充电业务、华媒控股(000607)进军职业教育领域、北方导航(600435)第二大股东累计增持1500万股,股价涨停;帝龙新材(002247)、珈伟股份(300317)、风帆股份(600482)并购重组分别获通过,股价纷纷涨停;老“妖股”集体拉升,协鑫集成(002506)涨停、兔宝宝(002043)、梅雁吉祥(600868)等走高。

温馨提示:坚朗五金今日申购,申购代码002791,发行价21.57元,市盈率21.68倍,申购上限2.1万股,中签缴款日3月22日。

【早盘分析】

天信投资:沪指正处于60日均线压力位置,短期突破还有待量能的放大,也就是说需要权重股的配合拉升才有继续上行的动能,短期关注3000点整数关口压力。操作上,对于创业板,可以寻找一些超跌个股,反弹的先锋往往是超跌股为先锋的。对于近期拉升过快的个股要保持谨慎的态度。沪指因为在3000点一线承压较重,短线操作上可以适当降低仓位,当然了,对于中长线投资者而言,可以冷眼观之,坚定持股的信念,整体市场是走好的态势,这点是有目共睹的。市场做多信心一旦启动,也必将会引起诸多的上升想象空间。

华讯投:技术上,大盘6连阳,突破2933点将扩大涨幅,压力60日线;创业板涨3%,1841-2063箱体突破后加速上行,关注今天留下的缺口能否3日不回补。MACD红柱放大,KDJ“金叉”向上,均显示短期仍有上攻动能。5日均线拐头向上,即将“金叉”10日均线,20日、30日均线在2840点附近对股指构成支撑,前期高点在2933点构成压力。周K线半年线仍在2930点附近压制股指。创业板指放量突破,短线冲高后或有回踩确认需求。总体来看,市场信心有所恢复,结构性行情有望延续。机会方面,可重点锁定深港通受益股、年报预喜股以及新颖题材(智能、量子通信、无线充电)三条主线,特别是其中符合超跌+有利好催化+主力自救等因素的标的,很有可能是主力的主要炒作线路,在反弹中率先起跑,投资者不妨率先入手。