全景2月17日讯 2月12日,银星能源(000862)发布资产重组预案公告,称公司将以非公开发行股份的方式,拟以12.81亿元收购控股股东中铝宁夏能源集团有限公司(下称“中铝宁夏能源”)所持有的风电类相关资产和负债。

消息一出立即引起市场广泛关注。虽然这则预案遭到部分质疑声音,但对比行业数据和专家观点,从长远来看,此次收购利于增强上市公司的持续盈利能力和长期发展潜力。

收购源于大股东对同业竞争的承诺

银星能源拟以6.59元/股的发行价,向中铝宁夏能源非公开发行股份1.94亿股完成收购,交易价格为12.81亿元。

银星能源表示,此次收购资产,源于对中铝宁夏能源2012年3月做出的对上市公司风电业务同业竞争问题的承诺。

为解决与上市公司风电业务方面存在的同业竞争问题,中铝宁夏能源曾于2012年3月作出承诺:将在未来三年左右的时间择机分阶段、分步骤地解决同业竞争问题,向银星能源置入公司风力发电业务相关资产。

此次收购资产包括内蒙古阿拉善银星风力发电有限公司(下称“银星风电”)100%股权、宁夏青铜峡宁电风光能源有限公司(下称“宁电风光”)100%股权、宁夏天净神州风力发电有限公司(下称“神州风电”)50%股权、中铝宁夏能源集团有限公司阿左旗分公司(下称“阿左旗分公司”)、太阳山风力发电厂(下称“太阳山发电厂”)、贺兰山风力发电厂的经营性资产及相关负债(下称“贺兰山发电厂”)以及风电设备(银川)制造基地(下称“风电基地”)的整体资产。

中铝宁夏能源同时对此次出售的资产做出了业绩承诺:6项风电资产在2014年~2017年拟实现的归属于银星能源的净利润分别为4615.43万元、5459.87万元、6358万元及1亿元。

政策扶持利好新能源风电行业

据国家能源局网信息,2012年,风电已超过核电,成为继煤电和水电之后的第三大主力电源。风力发电已经成为重要的电力提供方式。

银星能源当前专注风电等新能源发展,以风电业务和光伏业务为主要发展方向,本次收购的注入资产属于风电类资产。风能作为蕴藏量巨大的可再生清洁能源,正被迅速开发。

行业的发展依赖于国家政策的扶持。根据《风电发展“十二五”规划》,我国“十二五”风电发展的总目标是:实现风电规模化开发利用,提高风电在电力结构中的比重,使风电成为对调整能源结构、应对气候变化有重要贡献的新能源;加快风电产业技术升级,提高风电的技术性能和产品质量,使风电成为具有较强国际竞争力的重要战略性新兴产业。到2015年,投入运行的风电装机容量达到1亿千瓦,年发电量达到1,900亿千瓦时,风电发电量在全部发电量中的比重超过3%。到2020年,风电总装机容量超过2亿千瓦,力争风电发电量在全国发电量中的比重超过5%。

在国家产业政策支持下,未来风电发展潜力巨大。多名风电行业研究员也都提到,2014年风电行业有望回暖,以金风科技为龙头的风电行业实际在2013年下半年开始已经有复苏迹象。如果银星能源顺利搭上行业“顺风车”,对公司未来发展无疑是非常有利的。

部分行业分析师认为,通过本次收购可以有效提高上市公司资产质量,增强上市公司的持续盈利能力和长期发展潜力,有利于上市公司的长远发展。

交易后资产负债率降低

根据同花顺iFinD数据,截至2012年12月31日,行业内与风电设备制造相关的可比上市公司共11家。

图表1:风电设备制造行业上市公司偿债指标

|

序号 |

证券代码 |

证券名称 |

流动比率 |

速动比率 |

资产负债率(%) |

|

1 |

600416.SH |

湘电股份 |

1.14 |

0.82 |

83.98 |

|

2 |

600875.SH |

东方电气 |

1.08 |

0.55 |

78.87 |

|

3 |

601177.SH |

杭齿前进 |

1.27 |

0.54 |

43.87 |

|

4 |

601558.SH |

华锐风电 |

1.94 |

1.27 |

57.06 |

|

5 |

000862.SZ |

银星能源 |

1.50 |

1.08 |

90.11 |

|

6 |

002009.SZ |

天奇股份 |

1.00 |

0.61 |

76.73 |

|

7 |

002164.SZ |

东力传动 |

0.78 |

0.54 |

44.17 |

|

8 |

002202.SZ |

金风科技 |

1.96 |

1.66 |

58.41 |

|

9 |

002598.SZ |

山东章鼓 |

3.11 |

2.33 |

25.57 |

|

10 |

002686.SZ |

亿利达 |

2.85 |

2.38 |

24.99 |

|

11 |

300185.SZ |

通裕重工 |

1.40 |

1.06 |

41.66 |

|

平均值 |

1.64 |

1.17 |

56.86 |

||

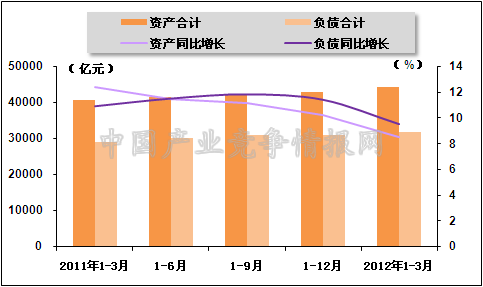

虽然银星能源的资产负债率高于风电设备制造行业平均水平,但是从整个电力行业来看,近几年一直处于普遍高资产负债率的状态,据媒体报道,2011年中央五大发电集团平均资产负债率就高达85%。

图2:2011年3月-2012年3月电力生产业资产、负债增长变化趋势

数据来源:中国产业竞争情报网

图表3:银星能源交易前后对比数据

|

项目 |

交易前 |

本次交易备考数(配套融资前) |

行业均值 |

|

流动比率 |

1.50 |

1.52 |

1.64 |

|

速动比率 |

1.08 |

1.13 |

1.17 |

|

资产负债率 |

90.11% |

83.55% |

56.86% |

数据显示,与交易前比,银星能源资产负债率小幅下降,流动比率、速动比率上升明显。据收购方案公告显示,此次交易后,银星能源资产负债率(合并口径)为84.59%,较本次交易前的92.13%(数据截至2013年10月31日)下降7.54个百分点;资产总额为954,839.06万元,较本次交易前资产总额496,340.43万元增长92.38%;负债总额为807,706.80万元,较本次交易前负债总额457,280.40万元增长76.63%。

通过本次交易,公司资产规模、净资产及风电装机容量将大幅提升,资产负债率将小幅下降,有利于增强公司的偿债能力和融资能力。

重组后银星能源发电量将占宁夏地区三成

与国内主要的风电企业比,银星能源此次收购的6家风电资产为中等规模的风电场,所用的机组主要为1MW(兆瓦)和1.5MW。截至2013年5月31日,宁夏地区共建成并网风电规模2,599.1MW。这6家风电资产在宁夏地区的总装机容量占宁夏地区并网装机容量的21.00%。

图表4:宁夏境内各风电企业已建成装机容量统计表(截至2013年5月31日)

|

公司名称 |

已建成装机容量(MW) |

占比 |

|

中铝宁夏能源宁夏境内标的资产 |

545.70 |

21.00% |

|

银星能源 |

396.00 |

15.24% |

|

华电宁夏宁东风电公司 |

300.00 |

11.54% |

|

国电电力宁夏风电公司 |

247.50 |

9.52% |

|

中电投青铜峡能源铝业有限公司 |

198.00 |

7.62% |

|

大唐吴忠新能源公司 |

198.00 |

7.62% |

|

宁夏京能新能源公司 |

148.50 |

5.71% |

|

宁夏嘉泽发电有限公司 |

99.00 |

3.81% |

|

龙源灵武风力发电公司 |

99.00 |

3.81% |

|

宁夏哈纳斯能源公司 |

98.90 |

3.81% |

|

宁夏天净集团有限公司 |

79.50 |

3.06% |

|

中电投宁夏青铜峡能源铝业公司 |

49.50 |

1.90% |

|

宁夏马斯特能源公司 |

49.50 |

1.90% |

|

宁夏电力投资集团 |

49.50 |

1.90% |

|

宁夏达力斯发电有限公司 |

40.50 |

1.56% |

|

总计 |

2,599.10 |

100.00% |

|

重组完成后银星能源合计 |

941.70 |

36.24% |

资料来源:中铝宁夏能源整理

图表5:6家风电资产近三年发电量对比表单位:万千瓦时

|

项目 |

2012年 |

2011年 |

2010年 |

|

6家风电资产宁夏地区发电量 |

79,942.40 |

55,274.75 |

63,521.00 |

|

宁夏地区风力发电发电量 |

377,864 |

173,751 |

137,800 |

|

6家风电资产发电量占发电总量的比例 |

21.16% |

31.81% |

46.10% |

资料来源:《关于印发《宁夏电网2012年12月份调度运行月报》的通知》、《宁夏电网2010年四季度暨年度厂网联系会议纪要》和中铝宁夏能源整理提供。

作为宁夏地区风力发电的开荒者,在宁夏风电行业发展的初期,中铝宁夏能源是宁夏风电项目的主要开发者。目前的宁夏境内,在已建成装机容量和年发电量方面,银星能源此次收购的6家风电资产在行业中仍处于领先地位。从上述数据能够看出,此次重组完成后,银星能源在宁夏境内的已建成装机容量占比将达到36.24%,将处于宁夏地区风电行业的龙头,进一步发挥规模效应。

此外,作为中国铝业在宁夏地区发展煤电铝一体化产业的一部分,中铝宁夏能源的风电项目是中国铝业向上游拓展产业链的计划之一。银星能源作为中铝宁夏能源控股的上市公司,其下游销售也能更多地得到母公司的支持。(全景网/张乐妮)