7月5日,解读君发布《众益达上千万元临期肉打算卖给三全和思念》一文,独家报道了新三板公司众益达去年年末存货余额飞涨,并计划将保质期临近三个月的滞销猪肉贩售给三全和思念等速冻食品企业。

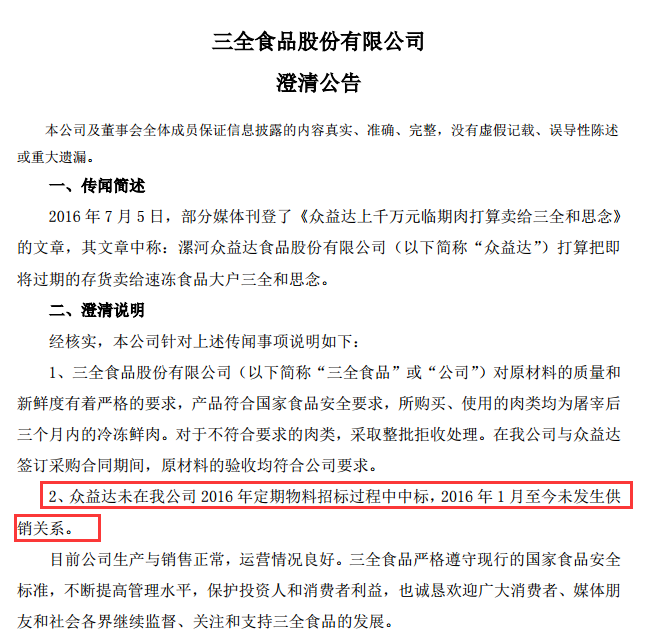

报道引起广大消费者和市场的关注及热议,A股上市公司三全食品迅速发布了澄清公告称2016年1月至今未向众益达采购。

当解读君还在眼巴巴盼着众益达回复年报问询函,好好解释下存货的变现能力和食品安全问题。结果,今天情况急转直下,其主办券商申万宏源发布风险提示,公司已因资金流问题暂停生产,仅保留20位员工维持基本运转,命运生死未卜。

资金链断裂,公司停产了

6月23日,股转公司向众益达(833974)发出年报问询函,针对其去年期末存货账面余额相关事项进行询问。众益达2015年审计报告显示,2015年12月31日存货账面余额1.04亿元,占流动资产的90.36%,较2014年增长81.49%。

众益达在年报中解释称,存货余额火箭式增长是由于存货量增加及存货市价上涨,但这理由显然并不能让审计机构信服。北京兴华会计师事务所却称,存货账面价值无法认定,无法判断存货未来可变现价值。

那这1.04亿元冻猪肉到底要怎么处理?其中还有10%的存货保质期临近3个月。对此,众益达表示积极联系销售客户,与三全、思念等公司签订销售合同,销售货物回笼货款。

但在“解读新三板”原创文章发出之后,三全食品迅速澄清公司未从众益达采购。作为众益达2013年和2015年的第四大客户,三全食品却声明,众益达未在公司2016年招标中中标,2016年1月至今未发生供销关系。

想法是美好的,现实是残酷的。众益达这个B计划明显行不通,没有客户愿意当接盘侠。且不说市场对肉价反应敏感,企业凭什么花大钱买临期肉。另外,原料安全是食品公司的销售保障,众益达这批存货的保质期毫无竞争力。

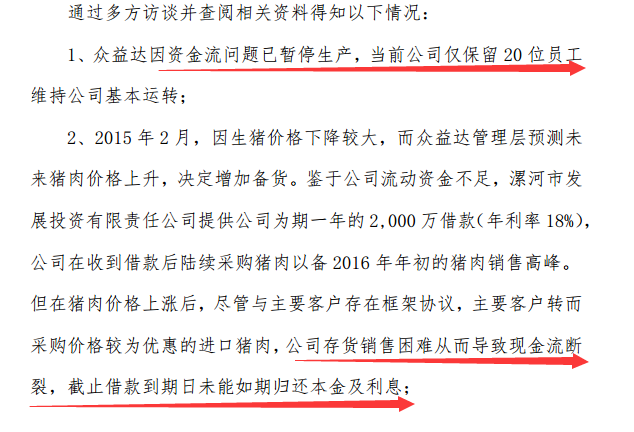

存货问题迷雾重重,但还没等到众益达对年报问询函的回复,情况便急转直下。7月13日下午,其主办券商申万宏源发布风险提示称,众益达实际上已经因资金链断裂暂停生产,仅保留20位员工维持公司基本运转。

而在去年年底,众益达尚有267名员工,眼下却只有20人,连零头都凑不够,估计就剩走不掉的管理层在死守着。或许就像欠债累累的展唐科技一样,众益达这下生死未卜。

借钱2000万囤猪肉赌涨

漯河众益达食品股份有限公司2015年11月3日正式挂牌,主营业务为生猪屠宰加工,主要产品为屠宰产品和分割产品。2014年营业收入4.63亿元,净利润1467.68万元。

2014年众益达销售毛利率6.88%,销售净利率3.19%。生猪屠宰加工本身就是一个薄利行业,全国屠宰肉加工业平均税前销售利润率仅5%-6%,低于其他工业行业。然而在“薄利”之余,众益达经营现金净流量为-4311.54万元,资产负债率达72.53%。

2014年国内生猪价格呈现“W”走势,众益达营业周期、存货周转天数、存货周转率以及应收账款周转天数等运营指标全面恶化。2015年第一季度,众益达多项运营指标继续恶化,营业周期从41天上升至58天,存货周转天数从38天上升至54天。

2015年开年,国内生猪价格在僵持大半个月之后开始持续下滑,到3月中旬最低跌破12元/公斤。对生猪屠宰加工商来说,机会似乎来了,然而有时候机会背后隐藏着陷阱。

2015年2月,在生猪价格“跌跌不休”中,众益达管理层预测未来猪肉价格上升。在借机将规模做大的诱惑面前,运营指标的恶化似乎被忽略了。众益达决定“铤而走险”囤货。

为什么解读君说此举是“铤而走险”呢,不仅因为众益达运营指标恶化,更加因为际上根本无钱囤货,甚至无法从正规银行渠道寻求贷款,而是从第三方借钱囤货。

主办券商的风险提示公告显示,在做出增加备货的决定之后,由于公司本身流动资金不足,众益达向政府背景的漯河市发展投资有限责任公司借入2000万贷款,期限1年,年利率18%。

这笔贷款给众益达带来了沉重的财务负担。在营收规模缩水21%的背景下,2015年众益达财务费用同比增长54.69%,达到1066.37万元。

遭进口猪肉冲击 1.04亿元存货滞销

众益达之所以敢这样“铤而走险”,可能与一贯以来的销售模式有关――众益达与主要客户签订了框架协议,如果没有意外,低价囤货后等待机会高价出售几乎完美。

众益达的管理层确实没有预测错,进入2015年4月份之后,生猪价格开始一路回升,到8月初便突破18元/公斤,创下全年高峰。2015年下半年生猪价格有所回落,但年底仍然达到17元/公斤左右,远高于众益达的囤货价格12元/公斤。

众益达的管理层没有意料到的是,2015年一个不速之客――进口猪肉强势冲击中国市场。

从2015年6月份开始,我国猪肉进口量连续7个月保持两位数增速。到2015年12月,猪肉进口量达到9.6万吨,同比增加70.3%,环比增加15.4%,创下历史新高。也是在12月份,猪肉进口均价结束了连续7个月的上涨,转为下跌。

2015年全年,中国进口了77.8万吨猪肉,同比增长37.8%,相当于500万头生猪。更加要命的是,进口猪肉价格比国内猪肉价格要低得多。

尽管签订了框架协议,众益达的主要客户纷纷转而采购进口猪肉。本来就资金流紧张的众益达,存货周转未达到预期速度之后马上面临资金流断裂,随之而来的便是借款到期无法偿还,公司停产、人员流失。

解读君不知道,当初众益达冒险借“高利贷”囤积猪肉,是否存在将业务规模迅速做大,以便几个月之后企业挂牌新三板财务数据更加好看有关。又或者管理层预期挂牌新三板之后,能够迅速融资化解资金流紧绷的难题?

债转股能起死回生吗?

众益达这些以18%年利率为代价贷款囤积的存货,不但没有如想象中那样身价暴涨,反而成为滞销的赔钱货。这一个错误的决策,短短一年多之后便让企业面临生死困境。

众益达原本赖以变现还债的1.04亿元存货,现在还值多少钱呢?主办券商风险提示公告显示,这些存货中已过期(按12个月保质期)的有1029吨,临近保质期(10-12个月)的有360吨,库龄7-8个月的1883吨,计划提跌4604万元。

2015年众益达经营业绩就出现了明显下滑,营业收入3.62亿元,同比下降21.75%;净利润1201.5万元,同比下降18.64%。2015年12月31日公司流动资产为1.15亿元,其中1.04亿元是难以变现的猪肉存货,而流动负债达到1.32亿元。

众益达将业绩下滑归咎为“国内外实体经济形势持续低迷,市场疲软,市场消费需求下降。”如今看来,最重要的原因是管理层决策失误,囤货过多,导致进退失据。

除了对漯河市发展投资有限责任公司2000万的欠款,众益达还向郾城区农村信用使用联社借入3000万,众益达计划通过债转股的方式解决其中4000万的负债。根据年报,目前债转股事宜已进行到双方协商每股股价阶段。

对债主来说,这简直就是本想一夜情,谁知喜当爹,但从众益达的境况看,似乎也没有别的更好的办法了。实际上,新三板从一夜情到喜当爹的债权人太多了,这点解读君以后再八。