全景网3月24日讯 2015年3月20日,中国证券市场有件大事,深圳A股市场基准指数――深证成指正式公告宣布扩容改造,样本股数量由20年来的40只扩容至500只,于5月20日正式实施。距离正式实施还有一段时间,我们通过连载的形式“传道、授业、解惑”,帮助大家解读此次事件的主角,改造扩容的过程,以及对市场的深远影响。

A股市场资深的“90后”指数

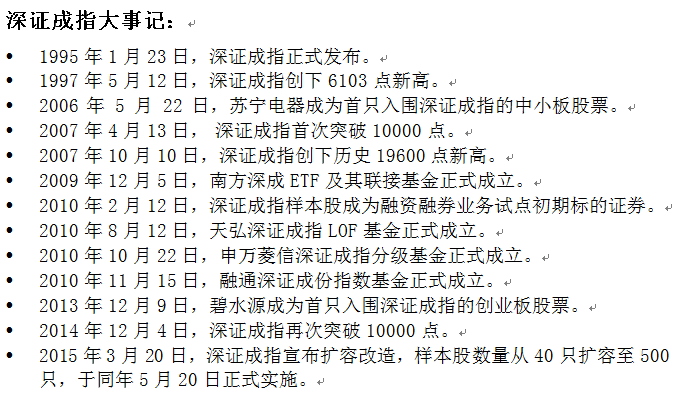

深证成指(399001),由深交所于 1995 年 1 月 23 日正式发布,目前由深圳证券信息有限公司负责运维。深证成指和上证综指一起,分别担当深、沪两市基准指数,可谓无人不知无人不晓。而沪深300、中小板指数、创业板指数等后起之秀,相对老前辈则是标准的“00后”甚至“10后”。

将时光回溯至上世纪90年代,代表当时宏观经济发展方向和资本市场热点的40只样本股,开始了中国资本市场的“深证成指”之旅。作为深圳证券市场的名片,20年来,深证成指折射出的是中国宏观经济产业变迁的轮廓,以及中国资本市场不断健全完善的历史轨迹,承载着多少投资者的宝贵记忆与希冀。无论是资深的还是新加入的投资者们,让我们铺开深证成指的历史卷轴,来一场中国A股市场的时光穿越吧。

再不改,就老了

深证成指发布的这20年来,深圳市场飞速发展,深交所上市公司总数从120家增加到目前的1649家,增幅近14倍。根据全球交易所联合会的2014年度的数据统计,深交所已经成为上市公司数量全球排名11位、市值全球排名第8、成交额全球排名第5的股票市场。与此同时,深圳市场的结构和功能定位也发生了巨大变化,包含主板、中小板和创业板的多层次市场体系建立,全力服务中国中小企业发展,成为新兴产业和自主创新型企业成长的沃土。

与活力四射的深圳市场形成鲜明反差的是,深证成指这张昔日深市名片已经泛黄。因为20年来指数编制方案没有相应调整,样本股数量一直保持在40家,由此导致几个问题日益突出:

第一,市场代表性远远不够。

目前深证成指样本股数量为40家,仅占深市上市公司总数的2.4%,覆盖面过于狭窄。从对所处市场的市值覆盖率看,目前深证成指对于深市A股市场仅占18%,而其他市场的基准指数普遍覆盖60%以上市值(例如标普500市值占美国市场的80%、纳斯达克100占美国纳斯达克市场的62%、恒生指数占港股的60%、日经225占日本市场的66%),悬殊也未免太大了一点。

第二,中小板和创业板公司难以入围。

目前,中小板和创业板上市公司的数量达到743和426家,总市值约占深圳全市场的41%和19%,合计权重达六成。根据2015年1月实施的最新一期样本股名单显示,深证成指仅纳入11家中小板公司、3家创业板公司,在指数中的合计权重才占25%。受限于40只样本股数量的高门槛,众多处于高成长期的中小板和创业板公司,大批代表深圳市场特色的高新技术企业无缘纳入深证成指。

第三,指数行业结构与深圳市场有所偏离。

中小板和创业板市场中高新技术企业占比分别超过70%和90%,是深圳市场的生力军。然而从行业结构来看,深证成指更偏向传统支柱产业,与新兴产业云集的深圳市场有所偏离。深证成指第一大权重行业是金融地产,权重占31%,而在整个深圳市场中金融地产仅占12%。

第四,市场认同度和关注度急速下降。

指数会说话,市场代表性的严重不足和结构的偏离必然以更加直观的形式体现在指数表现上。近年来,深证成指的走势与上证指数、沪深300指数雷同(近一年的日收益相关系数高达0.90和0.94),而与同一市场的深证综指、中小板指数和创业板指数却形成鲜明差异(近一年的日收益相关系数仅为0.76、0.71和0.48)。市场不禁质疑,这深市标尺是不是失灵啦?

基准指数是市场选择的结果,换言之就是“被需要的感觉真好”,然而不好用的标尺往往面临被投资者“粉转路人”的尴尬处境。根据网络搜索结果显示,上证综指搜索条数是4750万条,沪深300指数1770万条,然而深成指仅为775万条,市场影响力已经远远弱于其他两只基准指数。为着深圳市场的明天,欣欣向荣的上市公司,广大深市忠实的投资者,深证成指本身承载的历史和品牌,深证成指的改造工作已经刻不容缓!

下期预告:

现在大家最关心的就是深证成指到底怎么改?研读指数编制方案和改造实施方案,很多人表示不明觉厉,那不还是不明白嘛。这可不行,所以敬请关注下一期《一个故事让你明白深证成指改造》。