按:"投资FUN析"为作者对财经事件发表的个人观点,不构成投资建议。

银行股投资者应该很熟悉这样的场景:某家银行融资数百亿,信誓旦旦地保证未来三年的资本需要已经得到满足。一年之后,又向股东伸手要钱了。

民生银行的故事稍微复杂一些。公司去年发行了200亿元的可转债,转股价为9.92元。由于股价连续下跌,公司现在希望下调转股价(相当于以更低的价格融资),并不断高呼"资本枯竭"的压力。

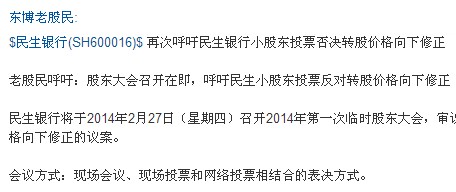

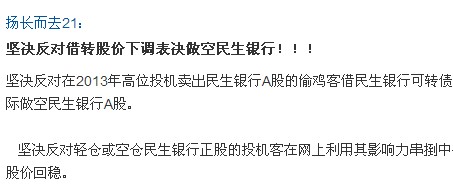

因为这个方案,曾经相依为命的可转债和股票持有人,一夜之间反目成仇。在某投资社区,股票投资人"东博老股民"竖起大旗,号召股民反对民生下调转股价摊薄股东利益,而转债持有人则张口大骂,并罗列补充资本金的诸多好处。

笔者认为,该事件涉及到一个投资的基本常识:任何投资品的优劣,都与其价格密切相关。余额宝这么火,银行为什么不自己做一个?因为6%成本的存款太贵了,拉回来也没有用。

民生银行当然缺资本金,但是否要以贴近净资产的价格融资是另外一个问题。当前的转股价对应市净率是1.5,按照民生银行25%的净资产收益率,融资成本是17%。如果下调至最新股价7.3元附近,融资成本将上升至22%。这么贵的资本金,要来做什么?

眼前的一个案例,就是兴业银行去年的低价增发。当时兴业银行以低于1倍市净率的价格增发融资235亿,股权成本超过25%。补充资本金后,去年前三季度,兴业银行利润增长超过25%,稳居行业首位,但每股收益只增长了不到7%。管理层实现了规模扩张,但原股东基本没有从中得到好处。

另一方面,下修转股价并不直接促使可转债转股,只有当股价继续上涨超过30%,民生祭出赎回条款之时,转债持有人才有转股的压力。因此,对于股东来说,下调转股价的收益是不确定的,但股权的摊薄却是确定的。

平安证券认为,民生的资本充足率难以满足未来的资产增长要求,这是管理层着急下调转股价的主要原因。尽管都喊着以股东价值为先,但追求规模扩张是管理层天生的冲动。这家号称股权分散、体制灵活的明星银行是否拥有一群理性的股东,能够制约这种冲动?让我们拭目以待。(全景网/成亮)