全景网2月24日讯 天晟新材周二披露了难看的答卷,也给投资者留下一个挥之不去的疑问―公司上市究竟有没有粉饰业绩?

天晟新材周二披露年报称,公司2013年亏损6970.55万元,为上市以来首次亏损,扣除非经常性收益后,天晟新材主营业务的亏损额上升至7372.14万元。关于亏损,公司给出的原因是,运营成本上升,募投项目效益未达到预期,且销售费用增长,利息支出上升。

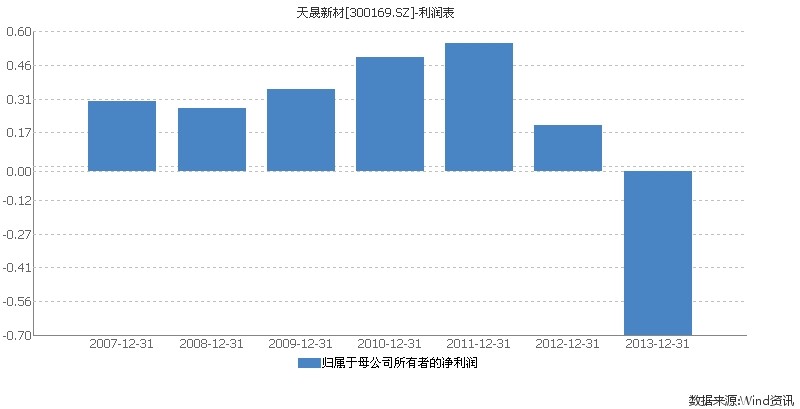

天晟新材主营产品为软质泡沫发泡材料和结构泡沫材料,公司于2011年1月14日在深交所创业板上市。至今公司共有7个会计年度的经营业绩可供投资者参考。我们在对比公司7年经营业绩的时候发现了有意思的变化。

首先就是投资者关注的历年经营利润。2007年公司归属母公司净利为0.3亿元,此后一路上扬,至2011年达到最高峰5481.76万元,这一年也是公司登陆资本市场的第一年。但此后公司利润就急剧下滑,2012年公司净利不到2000万元,2013年则亏大了。(见下图,单位为亿元)

不过,公司上市以后的营业收入增长速度还是很可观的。从2007年的2亿元增长至6.06亿元,年均复合增长率高达20%。见下图,单位为亿元。

一方面是营业收入越来越多,另一方面则是净利润连续下降乃至出现巨额亏损,这做的究竟是什么生意?

募投项目的实际情况也与此前预计的相差很远。在招股书中,公司把新型结构泡沫材料项目的市场前景吹到了天上:行业产能供不应求,预计税后投资内部收益33.4%,2012年达产后,年营业收入预计为3.06亿元,净利润为7586.8万元。

但事实上,2012年天晟新材上述募投项目没有产生收益,2013年实现的也效益仅为2136万元。

此外,公司的6个超募项目除买地项目外,仅有一个实现微利,其余均没有达到预期收益。

尽管已经出现了巨亏,但公司管理层在2013年年报中把公司前景描摹的依然鲜花灿烂:市场地位领先,产品国内唯一,产能进一步提升,产业链进一步完善,却丝毫没提:2014年公司如何扭转亏损?