全景网8月31日讯 与上半年逼空式的上涨相似,A股市场8月份的风云突变同样显得有些出人意料。8月份的最后一个交易日,沪指更是以一根大阴线失守被称为“牛熊分界线”的半年线,结束了本已十分惨淡的本月行情。

从资金流向来看,本月市场陷于非理性的恐慌情绪难以自拔。无论机构还是散户,几乎都是慌不择路地一致出逃。各行业全线遭到抛售,此前轮番引领升势的金融、地产以及资源类股成为减持的主要对象。

“全景证券分析师”系统的监测数据显示,8月份,深沪两市合计净流出资金1599.16亿元。同时,与此前机构大举买入,散户频频减持的情形不同,机构资金本月出现大幅流出。8月,机构资金累计净流出524.56亿元,散户资金累计净流出1074.59亿元。

同期,上证综指累计下跌21.81%,创近十五年来第二大月跌幅,不仅一举终结了月线七连阳的升势,还将此前反弹的成果毁去大半。

而流动性的趋紧正是引发本轮A股跳水的主要原因。央行在8月5日发布的二季度货币政策报告中首次提及“动态微调”的概念,从而拉开了货币政策“明松暗紧”的序幕。A股市场随即狂泻不止。在此之前,今年上半年国内银行新增信贷7.37万亿元,推动沪指一度上涨超过一倍。

在8月份的21个交易日中,就有16个交易日表现为资金净流出,且流出规模动辄以百亿计,仅有5个交易日录得资金流入。其中,在8月4日―8月19日的12个交易日中,市场罕见地连续呈现净流出状态,累计流出金额高达1352亿元。

另外,值得一提的是,此番突变,令今年全球最为抢眼的A股在8月份一举成为表现最差的市场。美国道琼斯指数8月份以来还累计上涨了4.06%。

中金公司指出,近期美国股市与中国股市表现迥异反映了投资者对本国经济复苏基础及可持续性预期的不同。美国经济的复苏虽然较慢但基础较牢固。而中国上半年经济回升速度强劲,但背后的主要原动力是政府投资及巨额的银行信贷。随着7月信贷增速的快速回落以及投资和工业数据低于预期,市场出现对经济复苏基础的担忧。因此,在对待两国未来可能出现的“政策微调”预期下,两国的市场反映截然不同。

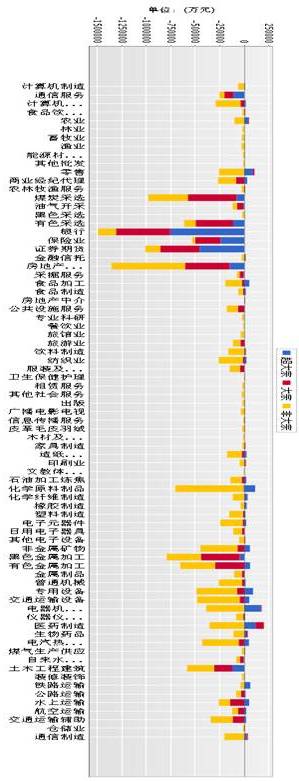

从行业资金流向来看,深沪两市77个行业中,8月份仅有2个行业录得资金净流入,其余行业全部被净卖出。

银行板块抛压最重,净流出金额高达149.59亿元。新增信贷超预期回落,银监会计划提高银行资本金要求,以及由此可能引发的银行再融资潮,8月份银行业上空可谓阴云密布。房贷政策收紧以及再融资忧虑也打击地产股表现,房地产开发经营板块净流出135.78亿元。股市走弱令券商股备受冷遇,本月上市的光大证券的疲弱表现也拖累整个板块。证券期货板块全月累计流出100.92亿元。

由于信贷收紧令中国经济复苏前景面临不确定性,7月份受到热捧的资源类股全线大幅回吐。煤炭采选板块净流出98.01亿元,黑色金属加工板块净流出79.32亿元,有色采选、有色金属加工板块分别流出61.45亿元、59.42亿元。化学原料制品、土木工程建筑、保险业流出金额都超过50亿元。

仅有的两个出现资金流入的板块为铁路运输和房地产中介,分别流入2.44亿元、6328.29万元。