一、一周大盘综述

本周(3月2日―3月6日),两会的召开令市场对政策的预期升温,加上国内经济数据出现回暖迹象,激励A股市场不顾外围股市迭创新低的颓势,强劲反弹。

对于两会期间出台利好政策的憧憬,成为本周A股市场做多的主要动力。期间,周三因有报道称中国政府将于次日宣布一项新的经济刺激计划,从而令深沪股指当天双双飙升逾6%,上证综指创近四个月以来最大单日涨幅。不过,因随后政策预期落空,市场未能延续升势。

最终,上证综指全周上涨5.29%,收报2193.01点;深证成指全周上涨8.43%,收报8249.88点。两市合计成交8282.02亿元,较上周10259.87亿元的水平萎缩近两成。

地产、造纸、金融、采掘等行业领涨大市,个股方面,全周共有1484只个股累计上涨,而下跌个股仅有67只。

不过,从资金流向来看,本周A股市场多数时间表现不济。除周三伴随着强烈的利好预期,超过140亿元的巨额资金涌入外,其余四个交易日均录得净流出。尽管周四沪指继续冲高,但对更大力度经济刺激计划预期的落空,使得资金回流难以为继。本周最后两个交易日,资金再度从股市撤离。

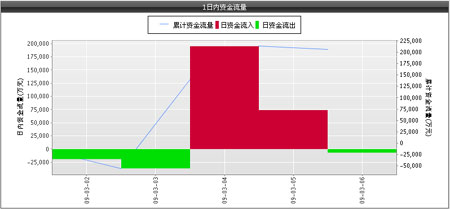

“全景证券分析师”系统(FAT)的监测数据显示,本周深沪两市合计净流入资金53.40亿元,扭转了此前连续两周资金大量净流出的颓势。上周,两市合计净流出金额高达407.98亿元,创年内最大的单周资金净流出量。

本周机构资金累计净流入82.16亿元,散户资金累计净流出28.77亿元,机构与散户的多空分歧进一步加大。其中,除周二外,本周有四个交易日机构资金录得净流入,而散户资金则有四日为净流出。

|

一周资金流量 |

|

日期 |

资金流量

(亿元) |

机构资金流量(亿元) |

散户资金流量(亿元) |

资金净流入

最大板块 |

资金净流出

最大板块 |

|

3月2日 |

-0.088 |

2.5 |

-2.59 |

房地产开发经营 |

煤炭采选 |

|

3月3日 |

-16.85 |

-8.04 |

-8.81 |

交通运输设备 |

银行 |

|

3月4日 |

141.55 |

82.96 |

58.59 |

银行 |

其他电子设备 |

|

3月5日 |

-41.95 |

1.23 |

-43.18 |

银行 |

煤炭采选 |

|

3月6日 |

-29.26 |

3.51 |

-32.78 |

证券期货 |

专用设备 |

|

数据来源:全景证券分析师系统(FAT) |

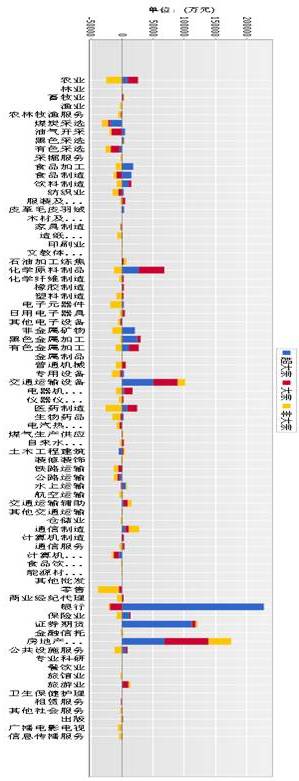

二、板块资金流向

本周,深沪两市77个行业中,共有35个行业呈现资金净流入,占比四成半,其余42个行业为净流出。

银行板块本周表现抢眼,屡屡充当护盘角色,全周净流入资金逾20亿元,做多力量均来自于机构。受楼市新政提振,房地产开发经营板块也大幅走强,净流入金额17.53亿元。证券期货和交通运输设备行业,资金净流入量也都超过10亿元。

资金呈净流出状态的行业,净流出量都不大。排名前五位的零售、煤炭采选、有色采选、计算机应用服务以及电子元器件行业,净流出金额都在4亿元以下。

本周资金净流入量排名前五位的行业,也是机构增持力度最大的五个行业。其中,银行业受到高达20.83亿元的机构资金追捧。77个行业中共有56个行业获机构资金净流入。除前五名的行业外,还有黑色金属加工、有色金属加工、农业、医药制造以及非金属矿物板块,机构资金净流入量都超过2亿元。

煤炭采选、有色采选、计算机应用服务以及油气开采板块,机构资金净流出量在1亿元以上。

机构大面积做多的同时,散户却依旧选择了出逃。全周仅有20个行业录得散户资金净流入。

|

一周资金净流入量前五名的行业 |

|

行业 |

资金流量(亿元) |

机构资金流量(亿元) |

散户资金流量(亿元) |

|

银行 |

20.64 |

20.83 |

-0.19 |

|

房地产开发经营 |

17.53 |

13.92 |

3.62 |

|

证券期货 |

12.12 |

11.85 |

0.28 |

|

交通运输设备 |

10.14 |

8.97 |

1.17 |

|

化学原料制品 |

5.53 |

6.80 |

-1.27 |

|

数据来源:全景证券分析师系统(FAT) |

|

一周资金净流出量前五名的行业 |

|

行业 |

资金流量(亿元) |

机构资金流量(亿元) |

散户资金流量(亿元) |

|

零售 |

-3.85 |

-0.49 |

-3.35 |

|

煤炭采选 |

-3.19 |

-2.24 |

-0.95 |

|

有色采选 |

-2.63 |

-1.80 |

-0.84 |

|

计算机应用服务 |

-1.60 |

-1.32 |

-0.28 |

|

电子元器件 |

-1.57 |

0.31 |

-1.88 |

|

数据来源:全景证券分析师系统(FAT) |

|

一周机构资金净流出量前五名的行业 |

|

行业 |

资金流量(亿元) |

机构资金流量(亿元) |

|

煤炭采选 |

-3.19 |

-2.24 |

|

有色采选 |

-2.63 |

-1.80 |

|

计算机应用服务 |

-1.60 |

-1.32 |

|

油气开采 |

-1.49 |

-1.14 |

|

公路运输 |

-1.30 |

-0.76 |

|

数据来源:全景证券分析师系统(FAT) |

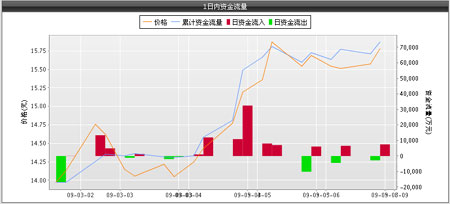

银行板块一周资金流量

三、基金重仓股表现

从本周基金重仓股的表现来看,金融股和地产股重回强势,利好预期催生重仓股周三的大幅上涨或预示着基金重新夺回市场的话语权。

尽管面临着全流通带来的巨额解禁压力,招商银行本周仍顽强上涨超过一成,净流入资金达到6.89亿元。其中机构资金流入7.12亿元,散户资金则净流出2226.9万元,显示机构依然看好其第一重仓股的前景,而散户则在巨额解禁压力下选择抛售。

其他金融股亦表现不俗,浦发银行劲升9.28%,资金净流入5.93亿元,其中机构资金流入5.64亿元,散户资金净流入2830.94万元。中信证券上涨7.35%,资金净流入6.15亿元,其中机构资金流入6.1亿元,散户资金净流入521.71万元。

从板块来看,随着市场的回暖,中小盘股重新受到机构青睐,本周最牛的基金重仓股华孚色纺净流入645万元,机构买入619万元,同为中小盘股的联化科技净流入1803万元,机构买入1055万元。

中小板指力挽上周颓势,周涨幅达到7.8%,大幅跑赢大盘。周涨幅超过20%的个股有21家,华孚色纺本周股价强劲攀升,涨幅达36.87%,为中小板第一牛股,中泰化学涨34.92%,恒邦股份涨30.96%,涨幅也居前列。

虽然本周下跌的个股不多,但东软集团和华东数控跌幅仍然超过10%,机构和散户均选择了抛售。东软集团净流出6516万元,机构卖出3893万元,散户卖出2623万元,华东数控净流出3492万元,机构卖出522万元,散户卖出2970万元。

|

基金持有数排名前五的重仓股资金流向(截至四季报) |

|

股票名称 |

股票代码 |

周涨跌幅度 |

资金流量(元) |

机构资金流量(元) |

散户资金流量(元) |

|

招商银行 |

600036 |

10.58% |

6.89亿 |

7.12亿 |

-2226.9万 |

|

中国平安 |

601318 |

6.35% |

9341.24万 |

1.47亿 |

-5529.9万 |

|

贵州茅台 |

600519 |

-0.18% |

1577.8万 |

-227.49万 |

1805.29万 |

|

中信证券 |

600030 |

7.35% |

6.15亿 |

6.1亿 |

521.71万 |

|

浦发银行 |

600000 |

9.28% |

5.93亿 |

5.64亿 |

2830.97万 |

|

数据来源:全景证券分析师系统(FAT) |

|

周涨幅前五位基金重仓股资金流向 |

|

股票名称 |

股票代码 |

周涨幅 |

资金流量(元) |

机构资金流量(元) |

散户资金流量(元) |

|

华孚色纺 |

002042 |

36.87% |

645.18万 |

619.26万 |

25.92万 |

|

上海汽车 |

600104 |

31.88% |

2.13亿 |

1.65亿 |

4851万 |

|

海泰发展 |

600082 |

30.14% |

3523万 |

660万 |

2863万 |

|

联化科技 |

002250 |

26.70% |

1803万 |

1055万 |

748万 |

|

华鲁恒升 |

600426 |

25.54% |

1.12亿 |

6106万 |

5159万 |

|

数据来源:全景证券分析师系统(FAT) |

|

周跌幅前五位基金重仓股资金流向 |

|

股票名称 |

股票代码 |

周跌幅 |

资金流量(元) |

机构资金流量(元) |

散户资金流量(元) |

|

东软集团 |

600718 |

14.72% |

-6516万 |

-3893万 |

-2623万 |

|

华东数控 |

002248 |

11.95% |

-3492万 |

-522万 |

-2970万 |

|

云维股份 |

600725 |

9.22% |

-3882万 |

-1418万 |

-2464万 |

|

广百股份 |

002187 |

9.10% |

-2779万 |

-466亿 |

-2313万 |

|

ST张铜 |

002075 |

7.71% |

-1131万 |

-169万 |

-962万 |

|

数据来源:全景证券分析师系统(FAT) |

招商银行(600036)一周资金流量

四、基金看市

机构多空分歧加大 短期内宽幅震荡渐成共识

虽然A股市场在本周重拾升势,但跌宕起伏的走势令机构之间分歧加大,市场未来将走向何方,多数基金维持短期内将宽幅震荡的看法。

国泰基金认为,在宏观经济不明朗、国际市场动荡加大、投资者做多的热情大幅减弱的情况下,A股将延续震荡整理格局。

工银瑞信基金则认为,支持A股走强的内在因素没有变化,将维持震荡走势。随着国内十大产业振兴规划的全部出台,新的刺激经济政策处于真空期;而持续下跌的外围股市引发全球爆发第二波金融危机的恐惧。

工银瑞信基金认为,本轮A股的大幅反弹主要是受“政策”和“资金”两大因素所推动。目前资金方面仍旧处于较为宽松的状态下,虽然3月份解禁股数量较2月份将增加近20%。但随着基金的密集发行和券商、基金开户数的增加,资金面对于股市来讲仍不需要担心。从整体上看,工银瑞信基金认为,A股目前仍属于调整状态,后市方向仍难以明朗。

东吴基金认为,目前中级反弹可能结束,2400是短期无法看到的点位,大盘可能选择低位震荡的方式。

东吴基金指出,基本面的改善已经在股市出现了投资,另外估值修正也到了比较高的点位。因此基本面和业绩都不在有很大的动力去推高股价。

“去库存化的已经完成,而补充库存也已经完成,因此短期的反弹可能将被市场的低位震荡所取代。”东吴基金称。

诺安基金认为,A股未来可能维持宽幅震荡格局,结构性机会取代普涨行情。从积极方面来看,3月初两会召开,包括医改、教育、三农以及刺激内需等提案都将逐步推出。近期市场自身修正震荡调整,从量能的角度出发并未出现明显的衰减,行业、个股或随经济状况、基本数据和业绩出现分化,结构性机会或将取代前期普涨行情。

融通基金则表示,股市超跌、流动性和宏观数据支撑、利好政策预期等原因推动了本周三A股市场的反弹,但估值压力等隐忧将限制市场反弹的幅度。

国联安基金认为,春节因素和四万亿投资导致PMI反弹,但是经济复苏还具有一定的不确定性。下周将陆续出台1-2月份的经济数据,为进一步观察经济提供依据。

国联安基金称,钢铁行业的新订单指数出现大幅下降,下降了12.8个百分点,结合秦皇岛煤炭库存不断攀升的情况来看,说明下游的需求依旧比较疲软,行业需要进入新一轮的去存货过程,因此经济的复苏还具有一定的不确定性。

南方基金表示,A股市场大幅调整的可能性很小,短期关注两会热点。其指出,虽然外围市场继续恶化,预计3月份公布的出口、投资、消费数据依然下滑,但是即将出台的一些宏观数据,例如信贷、PMI、发电量的预期来看,经济特别是中游工业生产回暖的趋势将延续,市场继续大幅调整的可能性很小。

另外,南方基金认为,本周两会将召开,市场对两会期间在“促转型保增长”的政策方面超预期仍有期待,再加之当前市场流动性充足,不排除市场借助“两会”继续关注两会相关主题的可能。

对于市场本周三的强势上涨,机构也发表了自己的看法,融通基金认为,市场普涨主要有两方面原因:一方面是前期快速下跌后市场风险出现一定释放,在流动性和宏观数据环比复苏支撑下,市场出现反弹属于情理之中;另一方面在于众多政策性利好又重现市场,包括2月份信贷增速可能再次远超市场预期,两会中总理有可能宣布新的刺激政策等。而广东省出台的房地产市场平稳健康发展的若干意见成为早盘地产一枝独秀的直接原因。

五、本周基金市场热点

春暖花开股基是赢家 赚钱效应再次引起热销

春节过后,无论是新基金发行密度,还是投资的认购热情,都随着股市反弹升级而日渐升温。A股基金一枝独秀大显赚钱效应,再次引起投资者垂注。新增基金户数呈节节上升之势,2月的新增基金户数创出了去年3月以来的新高。

进入3月份,发行市场已然成为偏股基金的天下,基金公司开始加大偏股基金的发行力度,债券基金不再是发行主打。值得一提的是,指数基金“风靡”市场,工银瑞信沪深300首次募集金额超过36亿,这一数据创下了近6个月来股票型基金的最大募集规模。部分基金公司看好后市,纷纷自购偏股型基金,有分析师建议多关注指数型基金。

基金开户数维持高位 受新基金密集发行推动

尽管A股市场上周再度大跌,股票型基金净值全面缩水,但基金开户数仅出现微降,依然维持高位,为新基金的发行输送血液。中登公司周二最新公布的数据显示,上周基金开户数为4.25万户,继续保持在4万户的高位上,环比仅微降3.1%,其中新增封闭式基金开户数为467户,TA系统配号产生的基金开户数为4.21万户。

金融危机基金流向曝光 中国净流出百亿美元

金融危机在全球范围内逾演逾烈,基金资金的流向牵动投资者的心。申银万国日前发布研究报告,首度曝光了全球基金资金流向图,美国成为最大的资金净流出国,而中国净流出逾百亿美元。

报告显示,根据新兴市场投资基金研究公司的统计数据,自2007年9月次贷危机爆发到2008年底,股票型基金从全球股票市场共撤离资金约4722.61亿美元。其中排名靠前的19个主要国家合计资金撤离量为4304.3亿美元,占全球股市资金净流出的91.14%。

两日7家基金换帅 基金经理变更潮越演越烈

每年年初都是基金经理变动的高潮期,近两日共有7家基金公司发布公告,宣布对旗下基金经理或高管进行变动。3月4日涉及基金人员变动的有万家、银华、国联安、交银施罗德4家基金公司;3月3日有宝盈、富国、融通三家基金公司。据Wind统计数据显示,截至3月3日,今年共有37起对基金经理调整的公告,涉及22家基金公司和38位基金经理。(全景网/陈丹蓉、雷鸣)

一周资金流量图

(以上数据均来源于“全景证券分析师”系统)

“全景证券分析师”系统咨询电话:800-830-6830